Economía, Materias primas, Petróleo

Durante décadas, el estrecho de Ormuz fue considerado el mayor riesgo geopolítico para el mercado del petróleo. Por este angosto paso marítimo entre Irán y Omán circula cerca de una quinta parte de todo el petróleo y el gas natural del mundo. Un bloqueo prolongado podría disparar los precios de la energía y desestabilizar la economía mundial.

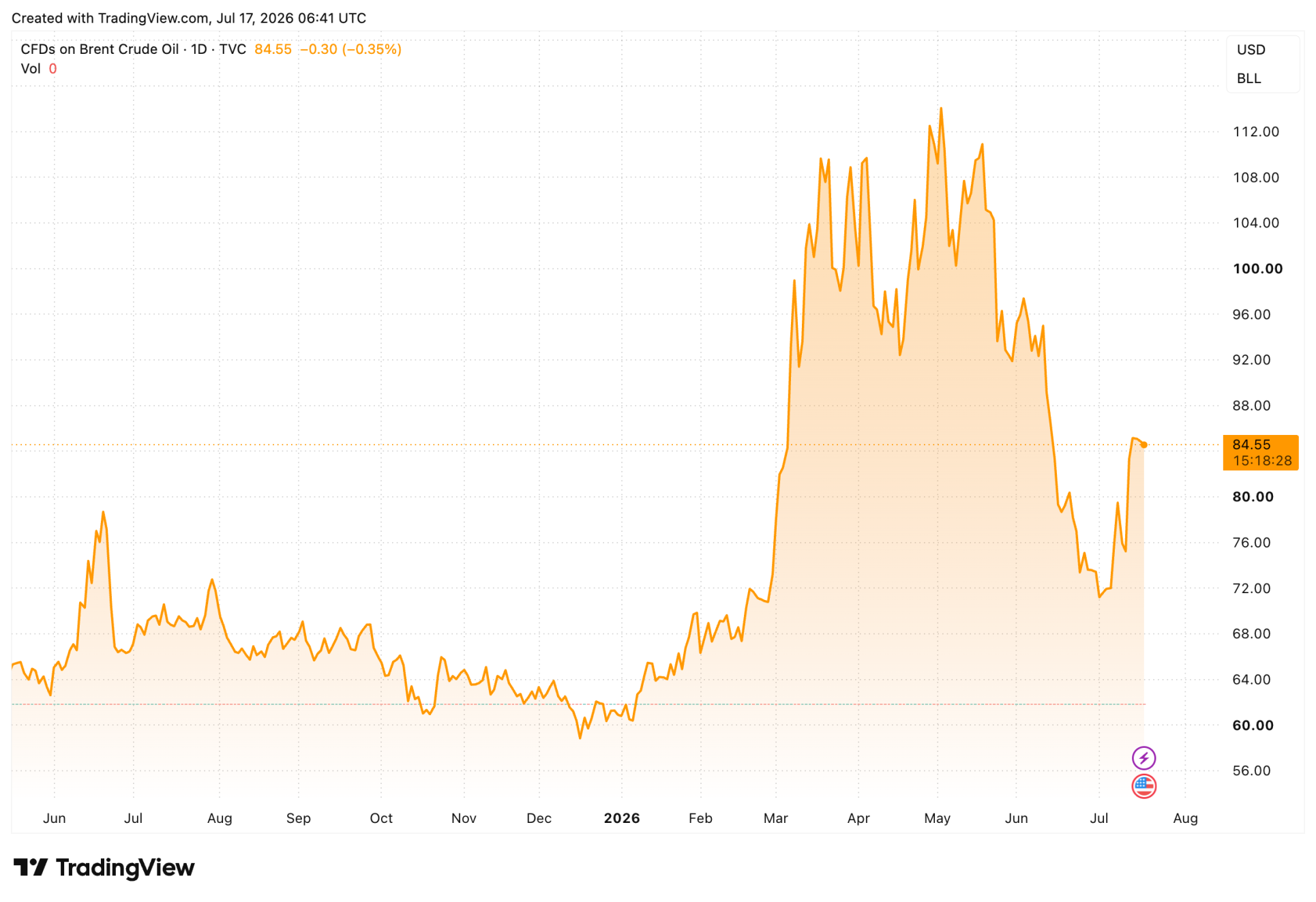

Cuando Estados Unidos e Israel atacaron Irán a comienzos de este año, ese escenario pareció más cerca que nunca. El precio del Brent subió desde unos 72 dólares antes del conflicto hasta casi 120 dólares en el punto álgido de marzo. Algunos contratos de futuros llegaron incluso a tocar los 140 dólares, su nivel más alto desde 2008.

Sin embargo, el pánico duró poco. Tras el alto el fuego de mediados de junio, el precio del petróleo volvió en pocas semanas a niveles cercanos a los previos a la guerra. Y aunque los combates se han reavivado, con nuevos ataques y alteraciones en torno al estrecho de Ormuz, el Brent cotiza alrededor de los 85 dólares.

Esto significa que el mercado petrolero reacciona hoy con mucha menos intensidad al mismo riesgo geopolítico que hace unos meses. Los temidos escenarios de 150 a 200 dólares por barril parecen más lejanos que nunca. La pregunta, por tanto, es por qué el estrecho de Ormuz parece estar perdiendo influencia sobre el mercado del petróleo.

Cinco razones por las que el pánico se modera

Que el precio del petróleo esté muy por debajo de los niveles registrados durante los primeros meses del conflicto se debe a varios factores. El principal es que el mercado mundial del crudo demostró ser más resistente a las disrupciones de lo que se temía inicialmente.

En primer lugar, el punto de partida era favorable. Cuando comenzaron los combates a finales de febrero, había suficiente petróleo disponible a escala mundial. La producción era elevada, las reservas estaban bien abastecidas y la demanda crecía a un ritmo relativamente lento. La fuerte subida de precios de marzo respondió sobre todo al temor a futuros déficits, no a una escasez inmediata de crudo.

Ese temor se redujo aún más cuando varios países liberaron reservas estratégicas de petróleo. Esas existencias de emergencia, creadas tras la crisis petrolera de 1973, estaban precisamente destinadas a amortiguar interrupciones temporales y ayudaron a estabilizar el mercado.

La demanda también desempeñó un papel importante. China, con diferencia el mayor importador de petróleo del mundo, compró menos crudo de lo que muchos operadores esperaban. La desaceleración económica, confirmada de nuevo esta semana por unos datos de PIB decepcionantes, frena la demanda justo cuando la oferta está bajo presión.

Además, las exportaciones de Oriente Medio resultaron ser menos dependientes del estrecho de Ormuz que en el pasado. Arabia Saudí y Emiratos Árabes Unidos recurrieron cada vez más a oleoductos que transportan el petróleo directamente al mar Rojo y al golfo de Omán. Así, una parte de las exportaciones pudo continuar sin pasar por este paso marítimo estratégico.

Quizá la principal lección para el mercado es que la perturbación en el estrecho de Ormuz acabó siendo temporal. Durante los combates más intensos, gran parte del tráfico marítimo quedó prácticamente paralizado, pero tras el alto el fuego de junio el tránsito se recuperó con relativa rapidez.

Los operadores han comprobado así que incluso una disrupción grave no desemboca automáticamente en una interrupción prolongada del suministro mundial de petróleo. Esa experiencia hace que una nueva escalada se descuente hoy con menos intensidad que hace unos meses.

¿Ha tocado techo la influencia de Ormuz?

La menor inquietud en el mercado del petróleo plantea una pregunta más amplia. ¿Esperarán los países a que la situación en torno al estrecho de Ormuz vuelva a la normalidad o acelerará esta crisis la búsqueda de rutas alternativas de suministro?

Por ahora, lo segundo parece más probable. Ahora que la vulnerabilidad del estrecho ha dejado de ser un riesgo teórico, tanto los países productores como los compradores tienen incentivos para reducir su dependencia. Las inversiones en nuevos oleoductos, mayores reservas estratégicas y corredores de exportación alternativos podrían reducir gradualmente el papel de Ormuz con el tiempo.

Ya se observan las primeras señales. Arabia Saudí y Emiratos Árabes Unidos utilizan con más frecuencia oleoductos que evitan el estrecho. Estados Unidos y Europa también estudian con mayor determinación cómo hacer que el suministro energético sea menos vulnerable a las tensiones geopolíticas. Incluso el presidente Donald Trump parece reconocer ese cambio. Esta semana abandonó su plan de imponer una tasa del 20% a las cargas que atraviesen el estrecho de Ormuz. Según Trump, unos vínculos económicos más estrechos con los Estados del Golfo acabarán siendo más beneficiosos.

Aun así, es demasiado pronto para dar por amortizada la importancia estratégica del estrecho de Ormuz. Los oleoductos existentes solo pueden absorber una parte del flujo habitual de petróleo, y los ataques a petroleros de la semana pasada, en parte en aguas omaníes, muestran que las rutas alternativas también siguen siendo vulnerables. Además, el precio del Brent aún se sitúa más de 10 dólares por encima del nivel previo al conflicto. El estrecho de Ormuz ha perdido parte de su poder sobre el mercado del petróleo, pero por ahora sigue siendo uno de los principales cuellos de botella del suministro energético mundial.

Fuga de más de 14.000 millones del ETF de oro: peor que en bitcoin

Desde marzo, los inversores han retirado 14.000 millones de dólares del mayor ETF de oro. ¿Es una señal de alerta o una oportunidad de compra?

Tras Ormuz, amenaza sobre el mar Rojo: qué está en juego

Irán amenaza también con cerrar Bab el-Mandeb, lo que pondría bajo presión al mismo tiempo dos rutas petroleras clave a escala mundial.

El oro cae hacia el umbral crítico de los 4.000 dólares: estas son las razones

El precio del oro cae a 4.030 dólares tras nuevos ataques de EE. UU. contra Irán. El repunte del petróleo alimenta el temor a la inflación: ¿perderá el oro el nivel de 4.000 dólares?

Más leído

El Banco de Pagos Internacionales alerta de una burbuja de IA con grandes riesgos financieros

El BPI advierte de que la enorme ola de inversión en IA podría derivar en una crisis financiera por el endeudamiento y la inflación a escala mundial.

Mercado cripto: momento de la verdad para Bitcoin, Ethereum y XRP

Nueva jornada en verde para el mercado cripto. Bitcoin, Ethereum y XRP siguen subiendo y se acercan a niveles clave.

Una criptocartera con 650.000 usuarios cierra tras una brecha de seguridad

Ctrl Wallet, una cartera multicadena sin custodia que permite a los usuarios gestionar sus propios activos digitales, cierra definitivamente.