Bolsa news, Micron news

Los futuros de Wall Street cotizan este jueves con ligeras subidas tras un flojo arranque de julio. Los inversores intentan recuperarse de la presión vendedora en la Bolsa estadounidense, aunque mantienen la cautela antes del importante informe de empleo de junio.

Los futuros del Dow Jones avanzaban un 0,1%, mientras que los del S&P 500 y el Nasdaq 100 también registraban leves ganancias.

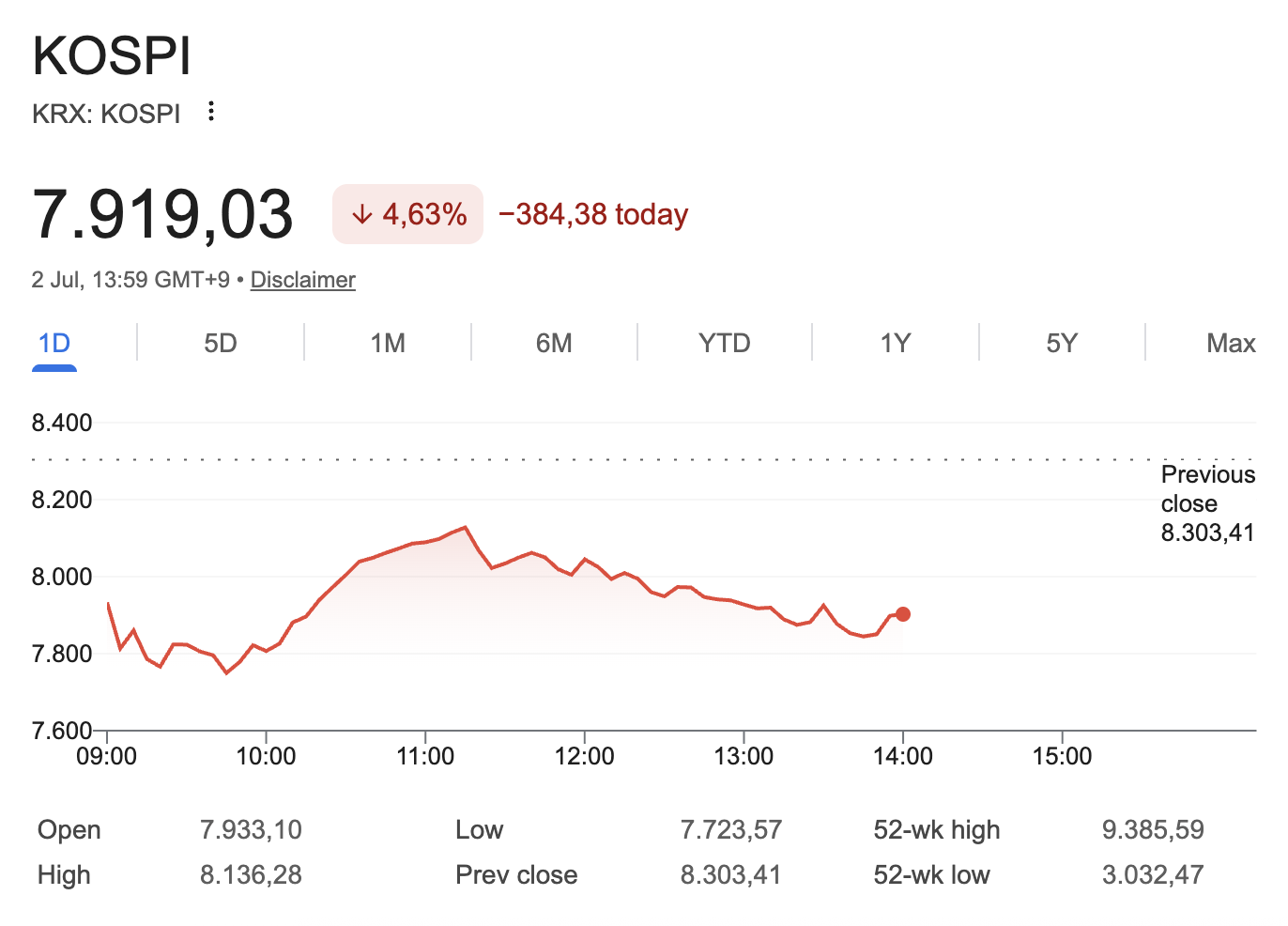

En Asia, el tono fue más débil. Corea del Sur fue una de las plazas más castigadas. El Kospi llegó a caer más de un 5% en la apertura, lo que obligó a suspender temporalmente la negociación para contener la volatilidad. Desde entonces, el índice ha recuperado parte del terreno perdido.

Los valores de chips sufren un golpe

La presión sobre el mercado procedió el miércoles sobre todo del sector de los semiconductores. El ETF VanEck Semiconductor perdió un 5,4%. Micron y Sandisk cayeron ambos más de un 10%.

Los inversores están recogiendo beneficios de forma clara en los grandes ganadores de la apuesta por la inteligencia artificial. La duda es si se trata de una señal de techo más amplio o, por el contrario, de una rotación saludable dentro del mercado alcista.

Para algunos analistas, el movimiento encaja más con el segundo escenario. Este mercado alcista se ha caracterizado por la rotación. Si el dinero sale de los fabricantes de chips y se dirige a otros sectores cíclicos, no tiene por qué ser una señal negativa.

El informe de empleo será la próxima prueba

Aun así, el mercado sigue siendo vulnerable de cara al informe de empleo de Estados Unidos. Los economistas esperan que la economía haya creado 115.000 puestos de trabajo en junio. El dato es clave para la Reserva Federal.

Un informe sólido podría reavivar el temor a los tipos de interés. El mercado contempla posibles subidas de tipos si la inflación se mantiene persistente y el mercado laboral continúa fuerte.

Un dato más débil, en cambio, podría aportar alivio, al dejar a la Fed con menos margen para endurecer su política monetaria.

China ofrece señales mixtas

En Asia también hubo señales positivas. Los fabricantes chinos de coches eléctricos BYD y Xiaomi subieron en Hong Kong tras presentar sólidas cifras de entregas de junio. BYD vendió más de 403.000 vehículos, un aumento interanual superior al 5%. Xiaomi comunicó más de 30.000 entregas por tercer mes consecutivo.

Estos datos dan algo de confianza a los inversores en el sector chino del vehículo eléctrico, pese a las preocupaciones más amplias sobre la economía del país.

El petróleo sigue bajando

El precio del petróleo también continúa a la baja. El Brent retrocedió hacia los 71 dólares por barril y registró su peor trimestre desde 2020. El descenso se debe a las expectativas de avances en las conversaciones entre Estados Unidos e Irán. Trump afirmó que las negociaciones en Catar van por buen camino.

Unos precios más bajos del petróleo pueden aliviar la presión inflacionista y, en teoría, son positivos para los mercados. Pero, por ahora, predomina la incertidumbre en torno a los chips, los tipos de interés y el mercado laboral. Bitcoin (BTC) y los metales preciosos sí se benefician de la caída del petróleo, ya que ya está contribuyendo a reducir ligeramente la presión sobre los tipos.

OpenAI estudia dar al Gobierno de EE UU una participación del 5%, según Financial Times

OpenAI negocia una participación del 5% para el Gobierno de EE UU como parte de un plan más amplio para todas las grandes empresas de IA.

Diez millones de barriles de petróleo vuelven a cruzar Ormuz: ¿pierde Irán su principal baza?

Más de diez millones de barriles de petróleo vuelven a atravesar a diario el estrecho de Ormuz, mientras Irán y Estados Unidos continúan negociando.

¿Puede Japón sacudir Wall Street y Bitcoin?

El yen japonés se debilita con fuerza y vuelve al centro del debate. ¿Puede sacudir los mercados bursátiles, Bitcoin y el oro?

Más leídos

¿XRP a $100 en seis meses? Experto en criptomonedas hace predicción inesperada

El estratega Jake Claver predice que XRP alcanzará los 100 dólares en seis meses. Es una previsión extrema y altamente especulativa.

El precio de XRP pierde un nivel clave y se avecina un gran movimiento

XRP pierde una zona de soporte importante tras una fuerte presión de venta, mientras los operadores siguen atentos a la resistencia alrededor de 1,25 dólares.

¿Cuánto XRP necesitas para jubilarte en 2035?

Según analistas, esta es la cantidad de XRP que necesitas para jubilarte en 2035. Las respuestas podrían sorprenderte.