Bolsa news

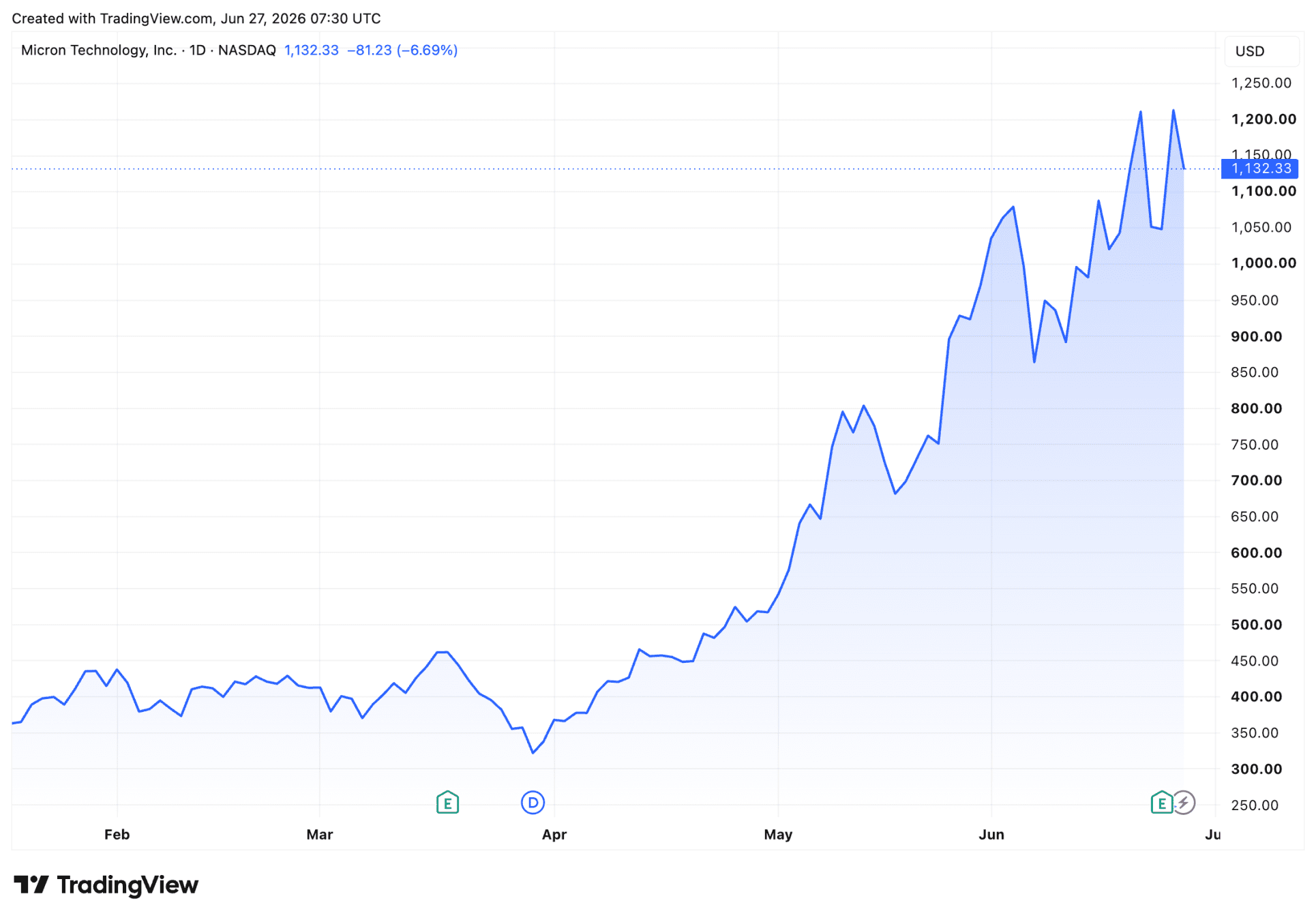

En esta sección analizamos cada domingo una acción, una criptomoneda o una materia prima y explicamos por qué destacó durante la semana. Esta vez ponemos el foco en Micron, el fabricante de chips. La acción se ha disparado en el último año al calor del rally de la IA y figura entre las grandes ganadoras en bolsa.

Precisamente por eso llamó tanto la atención la reacción a sus últimos resultados trimestrales. Aunque Micron presentó cifras récord y la acción llegó a subir más de un 15%, pocos días después cedió buena parte de esas ganancias. Esa combinación convierte a Micron en un símbolo casi perfecto del momento que atraviesa el mercado de la IA.

Qué ha ocurrido

Micron vivió una semana turbulenta. El fabricante de chips publicó unos resultados trimestrales que superaron ampliamente las expectativas, tras lo cual la acción avanzó más de un 15%. El optimismo también impulsó a otras compañías del sector, como SK Hynix y SanDisk.

Pero el entusiasmo duró poco. Unos días después, el ánimo del mercado cambió por completo. En medio de una venta generalizada de acciones ligadas a la IA y la tecnología, Micron devolvió gran parte de la subida, pese a la solidez de sus resultados y a unas perspectivas favorables.

Ahí reside precisamente el interés del valor. El comportamiento operativo de la compañía es excepcional y la demanda de chips de memoria para IA sigue siendo muy elevada. Aun así, los inversores miran ya más allá de las cifras trimestrales. Tras la enorme revalorización del último año, cada vez se preguntan más cuánto optimismo está ya descontado en el precio y si el rally de la IA puede seguir avanzando.

¿Por qué Micron está creciendo con tanta fuerza?

Para entender por qué Micron crece ahora a este ritmo, primero conviene saber qué fabrica. Micron produce chips de memoria, un componente clave en prácticamente todos los servidores de IA. Estos chips almacenan datos a gran velocidad y los ponen de inmediato a disposición de los procesadores gráficos (GPU) de compañías como Nvidia y AMD. Sin esta memoria rápida, los modelos de IA no pueden entrenarse ni utilizarse de forma eficiente.

La demanda de la llamada memoria de alto ancho de banda (HBM) se ha disparado en los últimos años. Este tipo de memoria se ha diseñado específicamente para aplicaciones de IA y solo lo producen a escala global unas pocas compañías: Micron, SK Hynix y Samsung. Esa competencia limitada, unida a una demanda enorme, otorga actualmente a estos fabricantes una posición de mercado extraordinariamente fuerte.

Las cifras lo reflejan con claridad. Micron registró unos ingresos trimestrales de 41.460 millones de dólares, frente a los 35.590 millones que esperaban de media los analistas. Un año antes, la facturación había sido de 9.300 millones de dólares. El beneficio también se disparó. El resultado neto rondó los 28.000 millones de dólares, casi quince veces más que un año antes.

Quizá aún más relevante fue la previsión para los próximos meses. Micron espera para el trimestre en curso unos ingresos de unos 50.000 millones de dólares, muy por encima de los 42.920 millones previstos por los analistas.

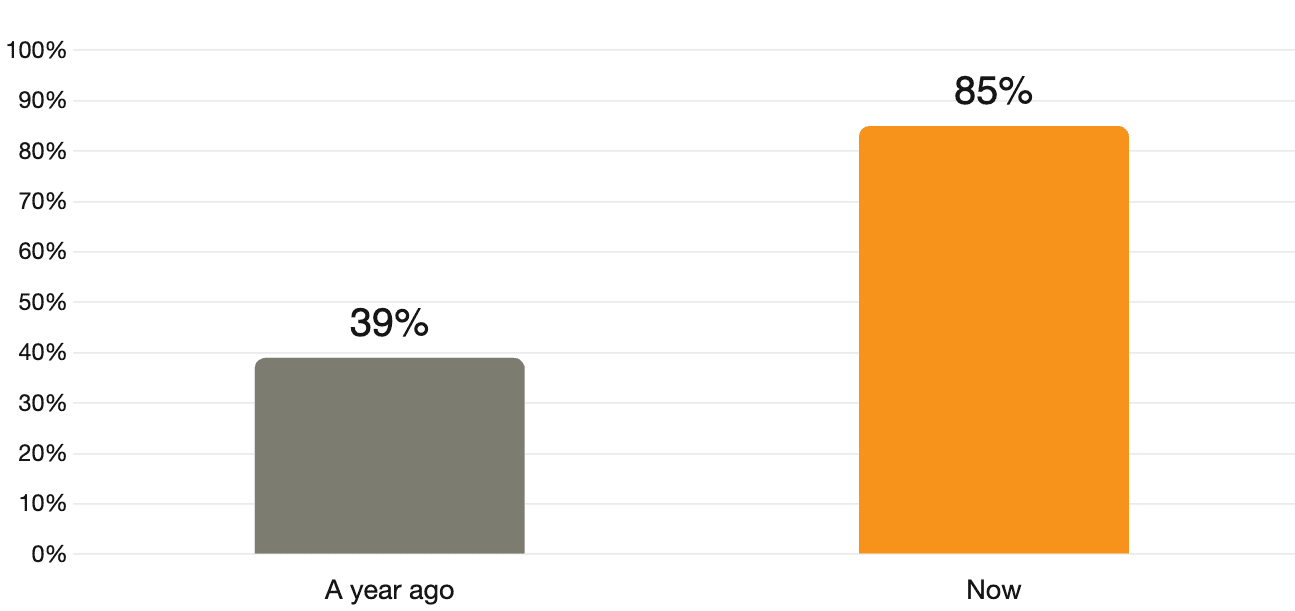

Tal vez el dato más llamativo sea el margen bruto. Pasó de alrededor del 39% hace un año a casi el 85%. Son márgenes que normalmente se asocian más a empresas de software que a un fabricante de chips. El dato muestra hasta qué punto escasea hoy la memoria para IA. Las grandes tecnológicas están dispuestas a pagar prácticamente cualquier precio con tal de asegurarse capacidad suficiente.

Las carteras de pedidos también subrayan esa fuerte demanda. Micron cerró dieciséis acuerdos a largo plazo con grandes clientes. Lo llamativo es que estos contratos incluyen por primera vez miles de millones de dólares en pagos anticipados. Es decir, los clientes reservan capacidad de producción con años de antelación y empiezan a pagar ya por ella. Para un sector tradicionalmente marcado por fuertes oscilaciones de precios y una demanda difícil de prever, es una señal excepcional.

El contexto: la memoria se convierte en el nuevo cuello de botella

La historia de Micron va mucho más allá de una sola compañía. Durante años, el rally de la IA giró sobre todo en torno a Nvidia y a los potentes chips gráficos (GPU) con los que se entrenan los modelos de inteligencia artificial. Ahora, la atención se desplaza cada vez más hacia los chips de memoria. Sin suficiente memoria rápida, incluso los procesadores de IA más potentes no pueden rendir al máximo. La memoria amenaza así con convertirse en el nuevo cuello de botella de la cadena de la IA.

Eso hace que la situación actual sea especialmente relevante. El mercado de chips de memoria ha sido durante años uno de los segmentos más cíclicos de la industria de semiconductores. A los periodos de escasez y precios elevados les seguían habitualmente fases de sobreproducción, caídas de precios y márgenes estrechos. Como resultado, los fabricantes veían fluctuar con fuerza sus resultados.

La demanda explosiva vinculada a la IA parece haber roto temporalmente ese ciclo. Las grandes tecnológicas están invirtiendo miles de millones en nuevos centros de datos y necesitan enormes cantidades de memoria de alto ancho de banda. Como solo unas pocas compañías producen este tipo de memoria, la oferta sigue por detrás de la demanda. Eso se traduce en precios récord y márgenes de beneficio excepcionalmente altos.

Sin embargo, esa escasez también tiene una cara negativa. Las empresas que necesitan comprar chips de memoria están viendo cómo sus costes aumentan con fuerza. Apple, por ejemplo, anunció esta semana una subida de alrededor del 20% en los precios de los MacBook y los iPad debido al fuerte encarecimiento de la memoria.

El rally de la IA deja así ganadores y perdedores cada vez más claros. Compañías como Micron se benefician de una demanda sin precedentes de chips de memoria, mientras que los fabricantes de electrónica de consumo afrontan mayores costes y menores márgenes. Por eso Micron es quizá la empresa que mejor muestra cómo la revolución de la IA está transformando ahora el sector tecnológico.

La tesis alcista: por qué los inversores confían en Micron

Los optimistas ven en Micron, ante todo, demanda real. Las mayores tecnológicas del mundo, como Amazon, Meta, Microsoft y Alphabet, están destinando cientos de miles de millones de dólares a centros de datos e infraestructura de IA. No pueden permitirse una escasez de componentes críticos. Y la memoria rápida ya forma parte de ellos.

Mientras estas compañías sigan construyendo, la demanda de chips de Micron continuará siendo sólida. Eso hace que el crecimiento dependa menos de una euforia pasajera y más de inversiones efectivas.

A ello se suma que los clientes ya están adelantando miles de millones de dólares para asegurarse entregas futuras. Para Micron, esto tiene un valor especial. El sector de los chips suele caracterizarse por grandes oscilaciones, pero este tipo de contratos ofrece a la compañía mucha más visibilidad sobre sus ingresos futuros.

Los márgenes también hacen atractivo el caso. Mientras persista la escasez de memoria para IA, Micron obtiene beneficios extraordinarios por cada chip vendido. Eso podría seguir impulsando sus ganancias en los próximos trimestres.

La tesis bajista: por qué los inversores siguen siendo prudentes

Aun así, también hay buenas razones para mantener la cautela. La principal es la enorme subida de la acción durante el último año. Micron figura entre las grandes ganadoras del rally de la IA y, por ello, las expectativas son extremadamente elevadas. En valores de este tipo, incluso unos resultados trimestrales excelentes a veces ya no bastan para impulsar más la cotización. Muchos inversores acumulan fuertes plusvalías y, precisamente tras una buena noticia, optan por asegurar parte de ellas. Eso es lo que vimos esta semana.

Además, el mercado de memoria sigue siendo, desde una perspectiva histórica, uno de los segmentos más cíclicos de la industria de chips. La escasez actual genera márgenes récord, pero esa situación no tiene por qué ser permanente. Si las inversiones en IA se reducen o los fabricantes amplían demasiado rápido su capacidad de producción, el déficit puede convertirse en exceso de oferta. En ese escenario, los precios quedarían bajo presión y los márgenes podrían caer tan deprisa como han subido.

Por último, Micron sigue siendo sensible al sentimiento general de la bolsa. Las valoraciones de muchas empresas de IA han subido con fuerza en los últimos años, mientras los inversores se preguntan cada vez más cuándo empezarán a rentabilizarse de verdad las inversiones multimillonarias en inteligencia artificial. Cuando esa duda aumenta, no solo sufren las compañías con resultados débiles, sino también empresas que operativamente lo están haciendo muy bien, como Micron.

Qué conviene vigilar en los próximos meses

Para los inversores, hay tres factores que pueden ser determinantes para Micron en los próximos meses.

El primero es el precio de la memoria para IA. Mientras la demanda siga superando a la oferta, Micron podrá beneficiarse de márgenes altos y beneficios sólidos. Pero si los precios de la memoria empiezan a bajar, podría ser una señal de enfriamiento del mercado.

También serán cruciales los planes de inversión de las grandes tecnológicas. Amazon, Microsoft, Meta y Alphabet están invirtiendo actualmente cientos de miles de millones de dólares en centros de datos para IA. Mientras esas inversiones continúen, la demanda de chips de memoria probablemente seguirá siendo fuerte. Una ralentización de ese gasto podría afectar directamente a Micron.

Por último, el sentimiento en torno a las acciones de IA seguirá siendo un factor importante. Lo ocurrido esta semana demuestra que ni siquiera unas cifras récord garantizan siempre mantener una subida en bolsa. Si los inversores se ponen más nerviosos por las elevadas valoraciones o dudan del crecimiento futuro de la IA, Micron también puede verse presionada.

La conclusión es clara: desde el punto de vista fundamental, Micron funciona mejor que nunca, pero la acción se ha convertido en un termómetro de todo el rally de la IA. Mientras las inversiones en inteligencia artificial se mantengan en niveles elevados, la compañía parece muy bien posicionada. Pero si ese crecimiento empieza a perder fuerza, Micron probablemente será también una de las primeras empresas ante las que reaccionen los inversores.

X se convierte en plataforma de pagos: Musk lanza X Money

La plataforma X de Elon Musk inicia el despliegue de X Money, con ahorro, pagos y una tarjeta Visa integrados en una sola aplicación. Esto es lo que se sabe hasta ahora.

¿Cuánto valdría hoy una inversión de 10.000 € en la salida a Bolsa de SpaceX?

La compañía espacial de Elon Musk subió más de un 60% tras su salida a Bolsa, llegó a superar brevemente a Amazon y Microsoft, pero después sufrió una fuerte corrección.

El fundador de Blackwater acusa a Trump de estar “mal asesorado” sobre Irán

El magnate de la industria militar carga contra Trump, a quien acusa de haber gestionado de forma totalmente errónea la situación con Irán.

Más leídos

El precio de Stellar se dispara: ¿es el momento ideal para comprar XLM?

Stellar sube tras noticias de Wall Street, pero el analista Juffermans advierte sobre resistencias y sugiere un posible mejor momento de entrada más adelante.

Ripple adquiere participación en Flutterwave, ahora valorada en 3,3 mil millones de dólares

Ripple adquiere una participación en Flutterwave, una de las mayores fintech de África. El acuerdo valora la empresa en 3,3 mil millones de dólares.

La última vez que esto ocurrió, el precio de XRP subió significativamente

El analista Dark Defender observa en XRP un patrón que anteriormente precedió a una recuperación. Sigue siendo una visión técnica especulativa.