Bolsa, Materias primas, Petróleo

Los precios del petróleo están bajo presión en todo el mundo después de que el acuerdo de paz entre Estados Unidos e Irán haya llevado una nueva oleada de crudo al mercado. La oferta adicional supera a la demanda, por lo que cada vez más analistas advierten de un posible excedente mundial de petróleo.

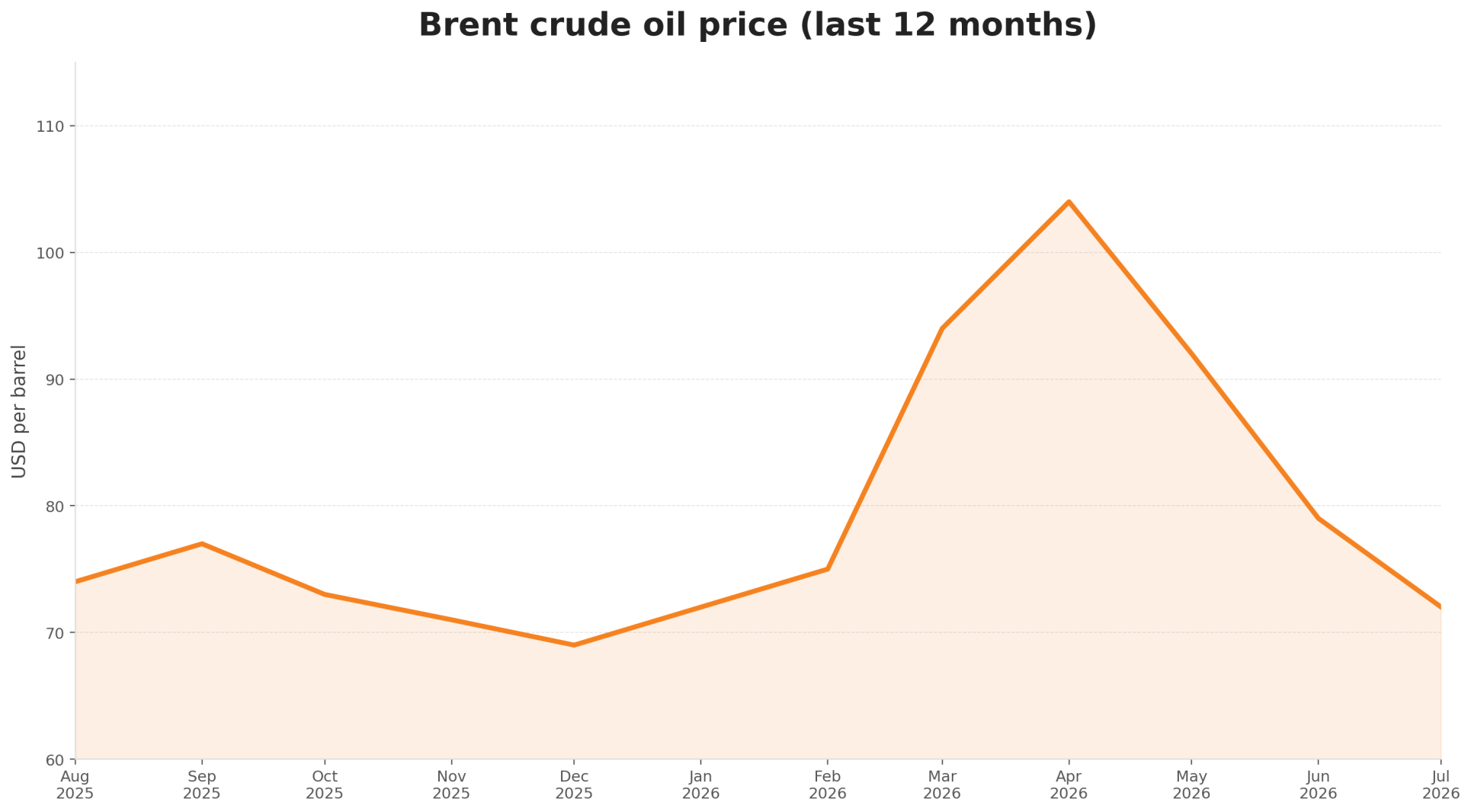

El giro es llamativo. Hace menos de tres meses, el principal índice de referencia del petróleo alcanzó un máximo histórico y los altos ejecutivos del sector alertaban de unas reservas en niveles históricamente bajos. Ahora, el sentimiento ha cambiado por completo: el mercado ya no teme una escasez, sino un exceso de petróleo.

La prima de guerra se ha evaporado por completo

Aunque el futuro del conflicto sigue siendo incierto y parte de la producción en Oriente Medio continúa paralizada, la prima de guerra ha desaparecido del precio del petróleo. El Brent ha caído un 43% desde el máximo de finales de abril. El mercado físico del crudo muestra ya señales de debilidad que no se veían desde el desplome de la demanda durante la crisis del coronavirus.

Para la economía mundial, se trata de un cambio importante. El temor a una nueva oleada inflacionista por el encarecimiento de la energía prácticamente ha desaparecido. En lugar de escasez, ahora lo que amenaza es una abundancia de petróleo.

Los consumidores son los principales beneficiados, ya que un exceso de oferta implica combustibles más baratos y menos inflación. El golpe recae en los productores. Países petroleros como Arabia Saudí ven evaporarse sus ingresos públicos, mientras las compañías del sector afrontan una presión creciente sobre sus beneficios y recortan inversiones en nueva producción.

Esto también cambia el debate dentro de la OPEP. La cuestión ya no es a qué velocidad pueden los grandes productores recuperar su producción. El mercado quiere saber, sobre todo, si están dispuestos a volver a limitar la oferta para sostener los precios. Si no lo hacen, podría abrirse una nueva batalla por cuota de mercado.

Cada vez más analistas prevén que la oferta adicional presione al mercado en los próximos meses. Morgan Stanley y Goldman Sachs advierten de que el mercado del petróleo se encamina hacia un excedente de cara al próximo año. Kitt Haines, de Energy Aspects, también habla de un sentimiento mayoritariamente negativo en el mercado petrolero.

La oferta adicional de petróleo choca con la débil demanda china

Incluso antes de que Estados Unidos e Irán alcanzaran a mediados de junio un acuerdo para reabrir el estrecho de Ormuz, los productores de petróleo del golfo Pérsico ya habían incrementado sus exportaciones. Desde entonces se han sumado más de 60 millones de barriles que no pudieron enviarse durante la guerra. Arabia Saudí y Emiratos Árabes Unidos exportan ya casi tanto petróleo como antes del conflicto, mientras el crudo iraní vuelve a aparecer en el mercado mundial gracias a las exenciones de sanciones concedidas por Estados Unidos.

Precisamente esa oferta adicional es la que ahora está generando problemas. El mercado del petróleo se ha ajustado en los últimos meses a un menor suministro, mientras el mayor comprador sigue en gran medida ausente. China, que durante la guerra redujo sus importaciones en unos cinco millones de barriles diarios, apenas ha aumentado todavía sus compras.

Según Natasha Kaneva, responsable de análisis de materias primas en JPMorgan, buena parte del petróleo que vuelve a enviarse a través del estrecho de Ormuz solo puede tener, en última instancia, un destino: China. “Pero China no compra”, resume. Al mismo tiempo, siguen llegando al mercado millones de barriles procedentes de las reservas estratégicas de petróleo de Estados Unidos, liberadas durante la guerra para cubrir una posible escasez.

Ese excedente ya es claramente visible. En los mercados de futuros de Estados Unidos, Europa y Asia se observa una situación de contango, en la que el petróleo para entrega futura cotiza por encima del crudo para entrega inmediata. Esto incentiva a los operadores a almacenar petróleo en lugar de venderlo de inmediato.

Por qué el exceso de petróleo podría durar poco

Aun así, todavía es pronto para concluir que el mercado del petróleo seguirá arrastrando un excedente durante mucho tiempo. Una parte importante de la oferta adicional corresponde a crudo que quedó retenido durante la guerra y que ahora llega finalmente al mercado. Ese flujo es, por definición, temporal. Además, la producción de petróleo en la región del Golfo sigue muy por debajo de los niveles previos al conflicto. Según Bloomberg, la OPEP produjo en junio todavía un 28% menos de petróleo que en febrero.

La demanda de productos petrolíferos también se mantiene relativamente sólida. El diésel es considerablemente más caro que el crudo en Europa, entre otras razones por la fuerte caída de las exportaciones rusas. Al mismo tiempo, las reservas de gasolina de Estados Unidos se sitúan muy por debajo de la media estacional. A ello se suma que, según la Agencia Internacional de la Energía, la liberación de petróleo de las reservas estratégicas estadounidenses prácticamente se detendrá el próximo mes. Algunos analistas incluso esperan que los gobiernos vuelvan después a reponer sus inventarios, lo que podría apoyar la demanda de crudo.

La evolución del mercado del petróleo en los próximos meses dependerá sobre todo de tres factores: si se mantiene el frágil acuerdo de paz entre Estados Unidos e Irán, si la OPEP+ está dispuesta a volver a limitar la producción y si China regresa como gran comprador.

Wall Street arranca la semana al alza pese a la debilidad de los chips

Los futuros bursátiles de Estados Unidos cotizan en verde, mientras en Asia parece continuar la rotación desde la inteligencia artificial hacia otros sectores.

Análisis: ¿se tambalea el modelo de negocio de Circle?

Circle cayó un 17% tras la llegada de su rival Open USD. En este análisis: qué ocurrió, la tesis alcista, la bajista y qué importa ahora.

La IA impulsa un rally sin precedentes en semiconductores: por qué los inversores siguen comprando

Las acciones de semiconductores toman el control de Wall Street. La gran pregunta es si eso puede cambiar realmente en los próximos años.

Más leídos

El bitcoin cae a 58.700 dólares mientras Strategy se desploma en bolsa

El bitcoin cayó por debajo de los 60.000 dólares mientras la acción de Strategy se hundía a su nivel más bajo en dos años. Las claves de la caída.

Bitcoin apunta a un inusual segundo trimestre seguido de pérdidas

Bitcoin cayó la semana pasada por debajo de los 60.000 dólares y se encamina a cerrar un segundo trimestre consecutivo en negativo, algo que solo ha ocurrido dos veces antes.

Por qué noviembre de 2026 podría ser crucial para Ripple y XRP

Una nueva actualización de SWIFT en noviembre de 2026 y un marco de un veterano de SWIFT alimentan la especulación sobre un papel para XRP.