Bolsa

Los bonos han sido un producto popular entre los inversores durante años. A menudo se consideran relativamente seguros y ofrecen ingresos predecibles a través de intereses. Por ello, muchos inversores se fijan en este mercado en tiempos de incertidumbre.

Pero debido a las recientes tensiones en Oriente Medio, los bonos europeos están bajo presión. La pregunta ahora es si el mercado podrá recuperarse de la fuerte venta en el segundo trimestre.

Conflicto con Irán pone a la deuda bajo tensión

El conflicto con Irán ha sacudido las expectativas sobre las tasas de interés y la inflación. Los inversores prevén una mayor inflación, principalmente debido al aumento de los precios de la energía. Como resultado, el rendimiento de los bonos ha subido y sus precios han caído.

Especialmente los bonos soberanos a corto y medio plazo han sufrido pérdidas significativas. En el primer trimestre, el mercado de bonos de la eurozona cayó más de un uno por ciento. Solo en marzo, la caída fue de casi un tres por ciento, convirtiéndolo en el peor mes desde finales de 2022.

El cambio es notable. Antes de la escalada, los inversores confiaban en tasas de interés estables por parte del Banco Central Europeo. Ahora, el mercado espera varias subidas de tasas este año.

Crece el temor a la estanflación

Los movimientos en el mercado de bonos indican, según analistas, un creciente temor a la estanflación, una combinación de alta inflación y débil crecimiento económico.

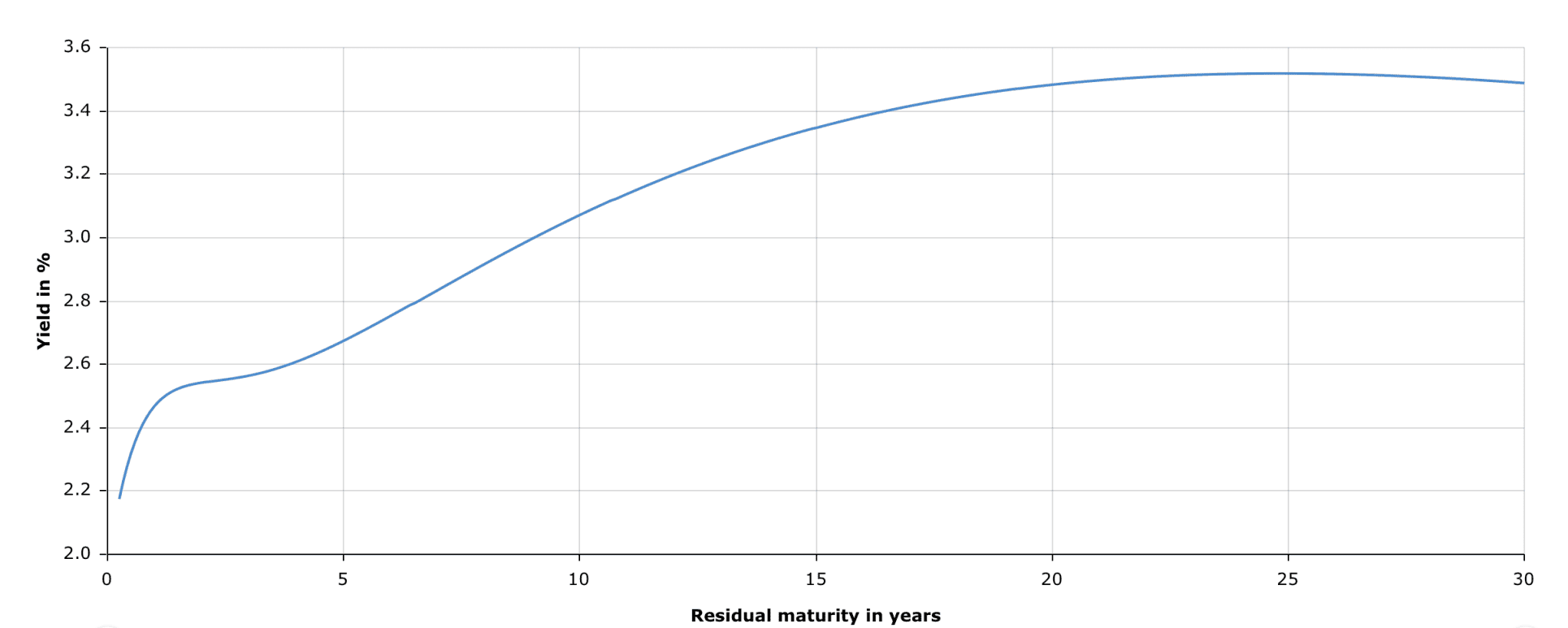

Una señal importante es el aplanamiento de la curva de rendimiento. Normalmente, los bonos a largo plazo ofrecen más rendimiento que los de corto plazo. Ahora, esa diferencia se ha reducido, lo que indica incertidumbre sobre la economía.

Además, acciones y bonos se mueven cada vez más a menudo en la misma dirección. Esto es inusual y en el pasado solo sucedía en períodos de estrés económico.

Al mismo tiempo, la inflación en la eurozona ha subido al 2,5 por ciento, por encima del objetivo del banco central. Este aumento se debe principalmente a los mayores precios de la energía.

¿Ha reaccionado el mercado de forma exagerada?

No todos están convencidos de que el pánico actual sea justificado. Varios gestores de fondos creen que los inversores se han vuelto demasiado negativos.

Según ellos, el choque energético es principalmente temporal y causado por interrupciones en el suministro. Los bancos centrales suelen reaccionar menos agresivamente a estos choques de oferta, lo que hace improbable que se produzcan cuatro subidas de tasas, como espera el mercado.

Algunos analistas esperan un máximo de dos subidas de tasas. Otros incluso no descartan que el banco central espere por el momento, especialmente si los precios de la energía se estabilizan.

Esto significaría que las actuales altas tasas de los bonos podrían estar exageradas. En ese escenario, el mercado podría recuperarse en el segundo trimestre.

Los inversores permanecen cautelosos

A pesar de la posibilidad de recuperación, muchos inversores siguen siendo cautelosos. La incertidumbre en torno a la geopolítica y la inflación es simplemente demasiado grande.

Por ello, los gestores de fondos optan por una posición neutral y diversifican sus riesgos. También prefieren bonos a corto plazo, que responden más rápidamente a los cambios en las políticas de los bancos centrales.

Es notable que especialmente los bonos del sur de Europa están bajo presión. Los bonos soberanos italianos se han vuelto más arriesgados debido a su dependencia de las importaciones energéticas. Esto ha aumentado considerablemente la diferencia de tasas con los bonos alemanes.

Para los inversores, el segundo trimestre gira en torno a una pregunta: ¿ha sobreestimado el mercado el impacto del conflicto o aún queda más inestabilidad por delante?

Cripto por la mañana: Bitcoin, volátil tras la decisión de tipos de la Fed

El precio de Bitcoin reaccionó con fuerte volatilidad a la decisión de tipos de la Reserva Federal. ¿A qué se debe? Esto es lo que conviene saber.

Meta decepciona al mercado con una débil previsión de ingresos y sus acciones caen

Meta decepciona a los inversores con una débil previsión de ingresos. Aumentan así las dudas sobre sus inversiones multimillonarias en inteligencia artificial.

Kevin Warsh, tajante: solo hay un objetivo de inflación, el 2%

El presidente de la Fed, Warsh, subraya tras la decisión por 9 votos a 3 que el 2% es el único objetivo de inflación y califica de enigma la ola de inversión en IA.

Más leídos

Vence el histórico bloqueo de SpaceX: se liberan acciones por 116.000 millones de dólares

SpaceX liberará a partir de agosto acciones por 116.000 millones de dólares, mientras los inversores temen una mayor presión vendedora y oscilaciones en el precio.

Condenan a prisión al grupo hacker que cobró millones en rescates con Bitcoin

Dos miembros británicos de Scattered Spider han sido condenados a prisión tras ataques de ransomware en los que varias empresas perdieron millones y el FBI incautó decenas de millones en criptoactivos.

«En 24 días habrá nuevos millonarios de XRP», afirma un experto cripto

Los inversores en XRP esperan un avance decisivo ahora que el Senado de EE. UU. podría debatir pronto la Crypto Clarity Act.