Bolsa

A primera vista, la economía estadounidense parece seguir siendo fuerte. Los consumidores continúan gastando, las ganancias empresariales están cerca de niveles récord y la bolsa sigue alcanzando nuevas alturas.

Sin embargo, detrás de esas cifras sólidas hay una historia vulnerable. Según Chris Watling de Longview Economics, una parte cada vez mayor de la fortaleza estadounidense se sostiene en un solo pilar estrecho: la fiebre de la IA.

Ganancias concentradas en un pequeño grupo de empresas

La principal explicación es la concentración. El crecimiento de las ganancias, los márgenes más altos, las inversiones y las ganancias bursátiles se concentran principalmente en un pequeño grupo de empresas alrededor de la IA. Pensemos en fabricantes de chips, hiperescaladores, empresas de centros de datos y jugadores de infraestructura.

Fuera de ese grupo, el panorama es mucho menos impresionante. Grandes sectores del tejido empresarial estadounidense muestran solo un crecimiento modesto de ganancias, presión sobre los márgenes o resultados planos.

Aun así, los grandes ganadores de la IA son los que definen la imagen de todo el mercado. Por ello, el mercado bursátil estadounidense parece más fuerte y amplio de lo que realmente es, según Watling.

El mercado valora una fuerza amplia que no existe

Según Watling, esto es peligroso porque los inversores valoran los márgenes de ganancia de todo el mercado como si fueran generalizados, repetibles y sostenibles.

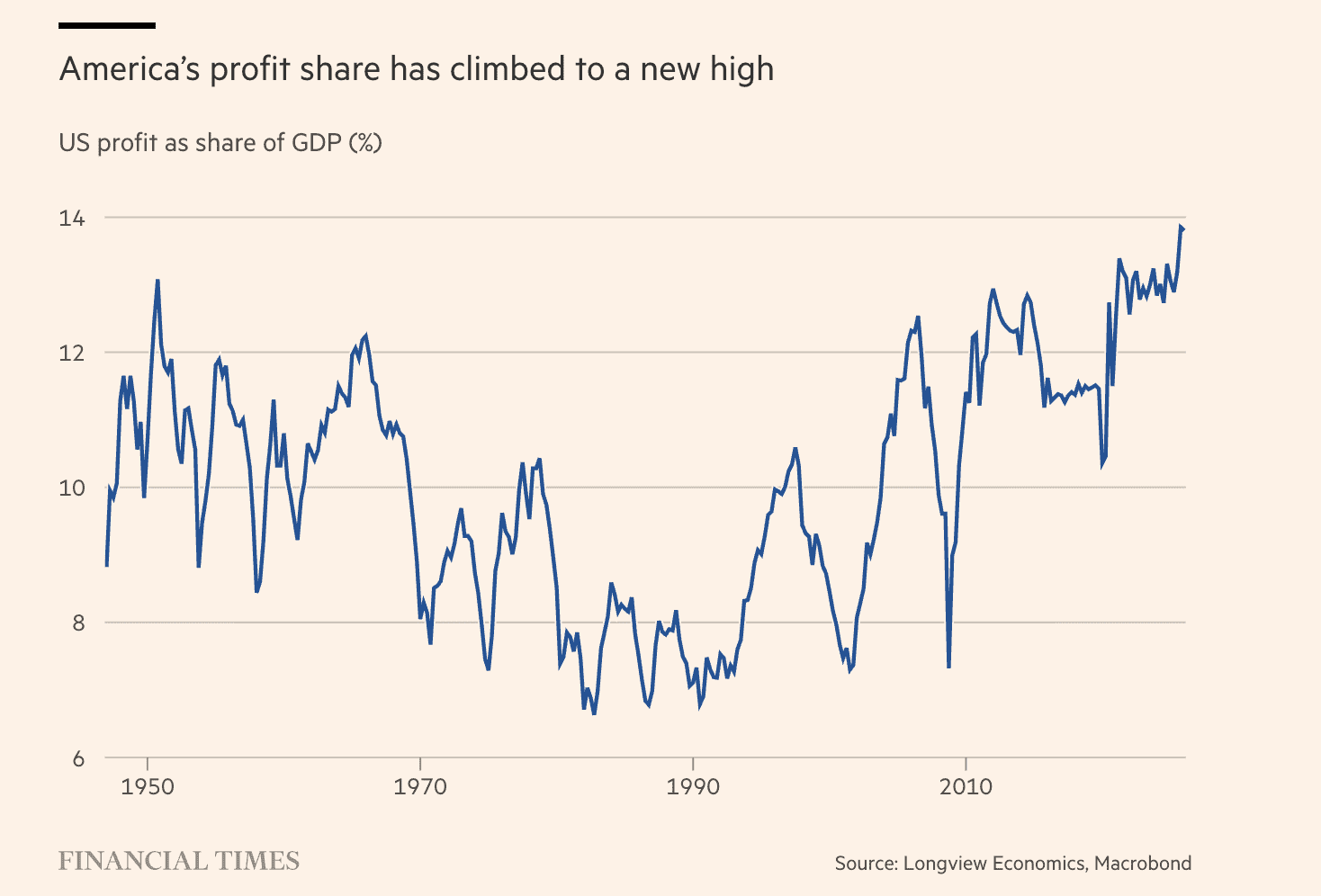

Las ganancias empresariales estadounidenses como porcentaje del PIB han alcanzado un récord del 13,8 por ciento. Al mismo tiempo, los márgenes netos del amplio mercado de acciones estadounidense rondan el 9,7 por ciento, cerca de picos anteriores.

Pero esa alta rentabilidad no proviene de todas partes. Un puñado de acciones relacionadas con la IA ya representa, según Bank of America, aproximadamente el 40 por ciento del valor de mercado del S&P 500.

Esto significa que los inversores podrían estar pagando múltiplos altos por ganancias que son menos representativas para la economía en general de lo que sugiere el índice.

El mercado laboral narra otra historia

El mercado laboral también encaja en este panorama. Normalmente, las fuertes ganancias empresariales generan más empleo. Las empresas se expanden y contratan personal.

Ahora eso ocurre menos. Los mayores ganadores del auge de la IA son a menudo poco intensivos en mano de obra. Las grandes empresas tecnológicas pueden hacer crecer significativamente sus ingresos y márgenes sin aumentar proporcionalmente la contratación de personal.

El crecimiento del empleo en abril fue solo un 0,43 por ciento más alto que un año antes, mucho menor que el 1 al 1,5 por ciento que normalmente acompaña a una saludable expansión estadounidense. Esto hace que el crecimiento sea más frágil. Si los sectores más rentables crean pocos empleos, el crecimiento de los ingresos se ve presionado.

El consumidor rico mantiene el crecimiento

Esto también ayuda a explicar por qué el consumo parece más fuerte de lo que sugieren los datos de ingresos. El gasto lo sostienen cada vez más los grupos de ingresos más altos, que se benefician directamente del aumento de los precios de las acciones y el crecimiento patrimonial.

En otras palabras, el mercado de valores se ha convertido en parte del modelo de crecimiento. Las ganancias de la IA elevan las acciones. Los precios más altos de las acciones enriquecen a los hogares más adinerados, que siguen gastando y mantienen la demanda.

Para los ingresos más bajos, la situación es diferente. Estos sufren más por el débil crecimiento de los ingresos reales, los precios más altos y un mercado laboral menos robusto.

Mientras persista la fe, puede continuar

Esto no tiene por qué terminar mal de inmediato. Mientras los inversores crean que la IA ofrece grandes rendimientos, el ciclo puede reforzarse a sí mismo. Las empresas siguen invirtiendo, las acciones siguen subiendo y los consumidores adinerados siguen gastando.

Pero ahí radica también el riesgo. Si los rendimientos esperados de la infraestructura de IA son cuestionados, el golpe podría ser más amplio que solo unas pocas acciones tecnológicas caras.

Entonces, el efecto podría manifestarse a través de precios bursátiles más bajos, un menor efecto de riqueza, un consumo más débil y, finalmente, dudas sobre la excepcional fortaleza de la economía estadounidense.

Los hutíes amenazan con atacar todos los buques rumbo a puertos saudíes y sube el petróleo

Los hutíes han advertido a las navieras de que se mantengan alejadas de los puertos saudíes. La amenaza también pone bajo presión la ruta alternativa por el mar Rojo.

Los valores de semiconductores rebotan, pero tres riesgos siguen pesando sobre el mercado

Los valores de semiconductores se recuperan hoy, pero los riesgos siguen siendo elevados. ¿Se trata de un rebote técnico o se ha reanudado la tendencia alcista?

TSMC planea subir el precio de sus chips hasta un 10% en 2027

TSMC ha hablado con sus clientes sobre subidas de precios de hasta el 10% en 2027, según Nikkei. La costosa expansión en Arizona tiene que financiarse.

Más leídos

Una criptocartera con 650.000 usuarios cierra tras una brecha de seguridad

Ctrl Wallet, una cartera multicadena sin custodia que permite a los usuarios gestionar sus propios activos digitales, cierra definitivamente.

Hackers hallan una nueva vía para vaciar monederos cripto a través de software de confianza

Un paquete de software muy utilizado por desarrolladores de la blockchain Injective ha sido afectado por un ataque a la cadena de suministro.

Por qué el euro pierde impulso, según Rabobank

Rabobank ve cómo se desvanece el optimismo sobre el euro por los problemas de Alemania, la energía cara y el débil crecimiento de la eurozona.