Bolsa news

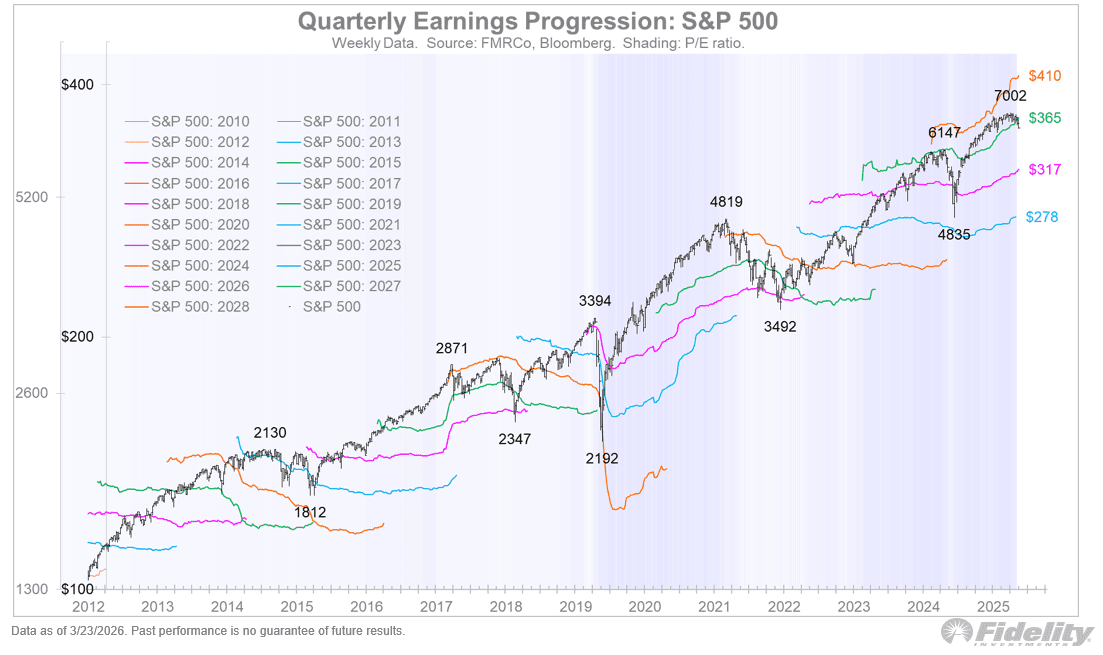

El aumento de las tasas de interés en los mercados de bonos ejerce presión sobre las acciones a nivel mundial. Sin embargo, hasta ahora no se ha producido un auténtico desplome bursátil. Según Jurrien Timmer, director de macroeconomía en Fidelity Investments, esto se debe principalmente a un factor crucial: las empresas siguen mostrando un sólido crecimiento de beneficios.

Esto es crucial, ya que los precios de las acciones no solo se determinan por las ganancias, sino también por las valoraciones. Y es precisamente ahí donde comienzan a surgir tensiones.

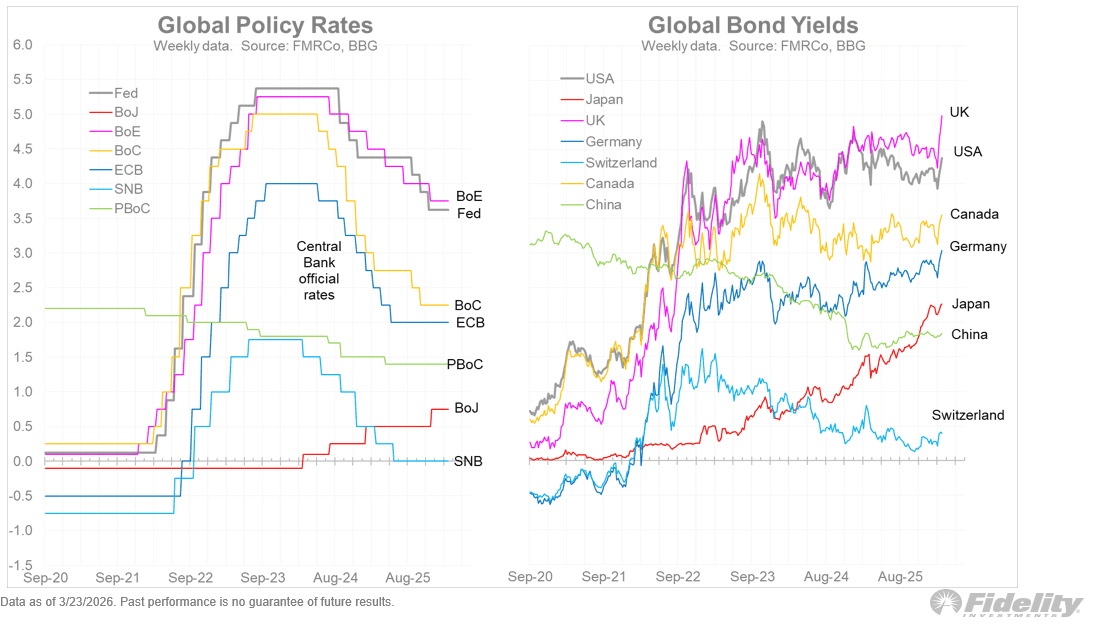

Reajuste global, no solo un problema estadounidense

Es tentador ver el aumento de las tasas como un fenómeno exclusivamente estadounidense. Por ejemplo, al señalar la disminución de petrodólares que regresan a los bonos del Tesoro de Estados Unidos.

Pero según este análisis de Timmer, esa visión es simplista. Las tasas no solo están subiendo en Estados Unidos, sino en todo el mundo. Por lo tanto, estamos ante un reajuste más amplio de los mercados financieros, similar a lo que vimos en 2022.

Un reajuste de este tipo tiene importantes consecuencias para las acciones, ya que tasas de interés más altas suelen llevar a valoraciones más bajas.

Por qué las acciones aún no han caído más

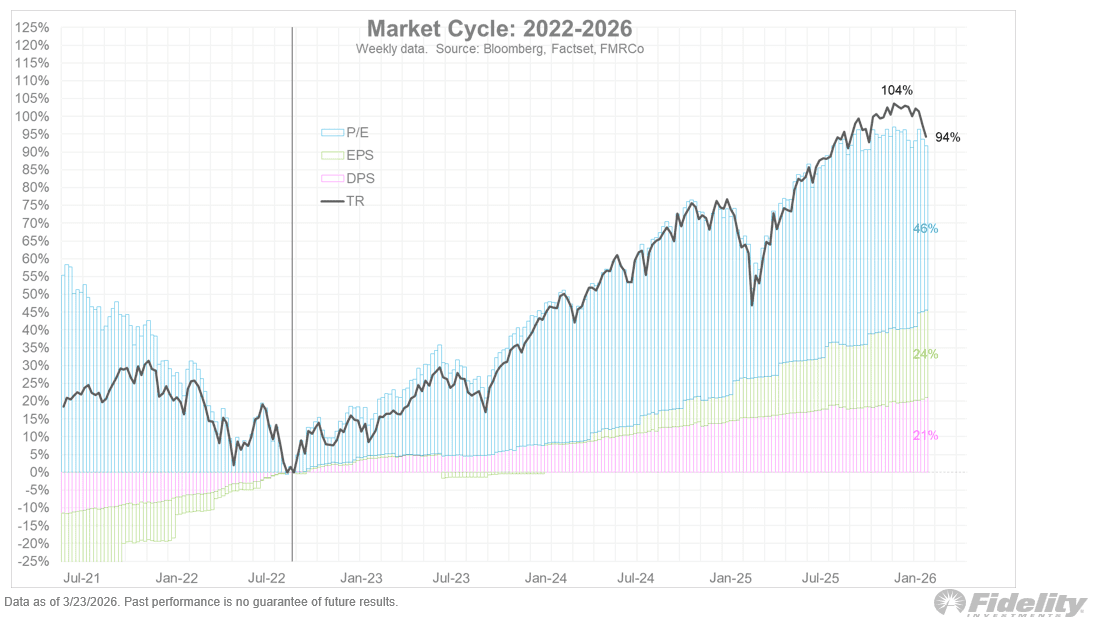

Hasta ahora, el daño en el mercado de acciones ha sido relativamente moderado. El S&P 500 ha caído aproximadamente un 7,6 por ciento, mientras que el ratio precio-beneficio ya ha disminuido un 20 por ciento.

Esto parece contradictorio, pero no lo es.

La explicación es que las ganancias de las empresas siguen creciendo con fuerza. Si no fuera así, probablemente los precios de las acciones habrían caído mucho más.

La lógica es la siguiente:

- Tasas de interés más altas reducen la valoración: los inversores están dispuestos a pagar menos por las mismas ganancias si los bonos ofrecen más rendimiento.

- Un fuerte crecimiento de beneficios amortigua parte de ese golpe: si las empresas ganan más, esto puede compensar parcialmente una valoración más baja.

- Así se evita un desplome total: el mercado corrige principalmente a través de ratios precio-beneficio más bajos, no necesariamente mediante una caída de beneficios.

Pero el peligro aún no ha pasado

Precisamente ahí radica el riesgo. Si este reajuste global continúa, podría surgir una especie de eco de 2022. En ese escenario, los beneficios corporativos pueden seguir creciendo, pero las acciones podrían caer más debido a que las valoraciones sigan bajo presión.

Esto es doloroso a corto plazo, pero no necesariamente poco saludable. Un mercado que depende menos de múltiplos cada vez más altos y más de un crecimiento real de beneficios y dividendos, tiene a largo plazo una base más sólida.

Sin embargo, si se produce un desplome en el S&P 500, es probable que también Bitcoin lo sienta considerablemente.

Esto es lo que puede y debe hacer el banco central de EE.UU. para mitigar el impacto de Irán

No se trata de subir o bajar los tipos de interés. Según este analista, el banco central de EE.UU. tiene una tarea más importante.

Irán impone peaje en el Estrecho de Ormuz: hasta 2 millones por barco

Irán busca cobrar peaje a los barcos en el Estrecho de Ormuz, en medio del aumento de tensiones y el alza de los precios del petróleo debido a las interrupciones en el comercio mundial y el suministro de energía a nivel global.

Trump advierte a Irán: «estamos listos para desatar el infierno»

EE. UU. e Irán siguen divididos sobre conversaciones de paz mientras la guerra continúa y las tensiones aumentan, con gran impacto en el precio del petróleo y los mercados financieros globales.

Más leídos

Ciberdelincuentes aprovechan la popularidad de OpenClaw para vaciar las carteras cripto de desarrolladores

Los investigadores señalan que los estafadores emplean hábilmente GitHub para dar credibilidad a sus mensajes.

Operación policial internacional desmantela la red criminal de proxys SocksEscort

Autoridades estadounidenses y europeas han desmantelado una importante infraestructura cibernética criminal.

Menos hackeos de criptomonedas pero mayores pérdidas: cinco ataques causan el 62% de todas las pérdidas

Aunque febrero de 2026 registró pérdidas relativamente bajas con 26,5 millones de dólares, siguen surgiendo nuevas amenazas.