Bolsa news

La guerra con Irán no solo genera tensiones en el mercado petrolero, sino que también empieza a presionar un componente mucho más fundamental del sistema financiero: el mercado de bonos del Tesoro de Estados Unidos.

Según Eric Wallerstein de Clocktower Group, el banco central de los Estados Unidos, la Reserva Federal (Fed), no debe esperar, sino actuar de manera proactiva para evitar daños mayores.

¿Cuál es el problema?

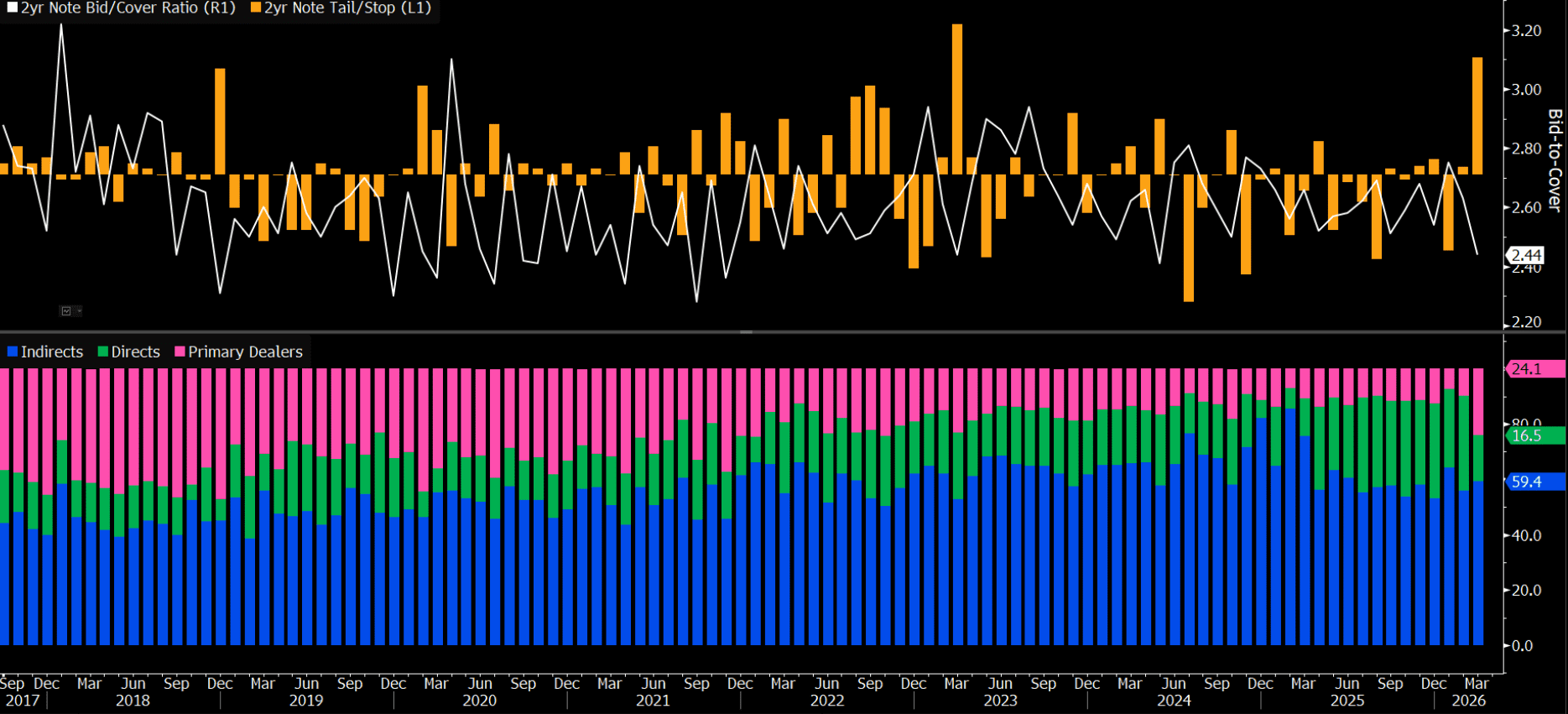

El gobierno de los Estados Unidos vende continuamente bonos del Tesoro para financiarse. Normalmente, hay una gran demanda de estos bonos, ya que se consideran seguros. Sin embargo, las últimas subastas de bonos del Tesoro se han realizado con una demanda sorprendentemente baja.

En términos simples, esto significa que los inversores muestran menos interés en comprar deuda estadounidense.

Según el análisis, esto se debe en parte al conflicto en Irán. Los países exportadores de petróleo e inversores relacionados con ellos han desempeñado durante años un papel importante en la financiación de los Estados Unidos.

Si sus ingresos se ven afectados por la guerra, daños en la infraestructura energética o interrupciones en el Estrecho de Ormuz, podrían verse obligados a vender bonos estadounidenses para obtener dólares.

¿Por qué es peligroso?

Si grandes entidades extranjeras compran menos bonos del Tesoro de EE. UU., o incluso los venden, esto tiene varias consecuencias importantes:

- las tasas de interés de los bonos del Tesoro pueden aumentar

- el endeudamiento se encarecerá para el gobierno estadounidense

- el resto del sistema financiero experimentará presión

- la estabilidad del dólar y de los mercados de crédito podría disminuir

Esto ya lo vimos durante la crisis del coronavirus, cuando los países exportadores de petróleo vendieron bonos del Tesoro para obtener liquidez rápidamente.

¿Qué hizo la Fed entonces?

Durante la pandemia, la Fed implementó un programa de emergencia, la denominada facilidad de recompra FIMA. Esto permitió a los bancos centrales extranjeros prestar dólares temporalmente a la Fed, utilizando sus bonos del Tesoro como garantía.

La idea detrás de esto era simple: si las entidades necesitaban dólares rápidamente, no tendrían que vender sus bonos inmediatamente en el mercado. Esto evitaba el pánico y mantenía el mercado de bonos más estable.

En lugar de vender los bonos, las entidades los depositaban en el banco central estadounidense.

¿Por qué eso no es suficiente ahora?

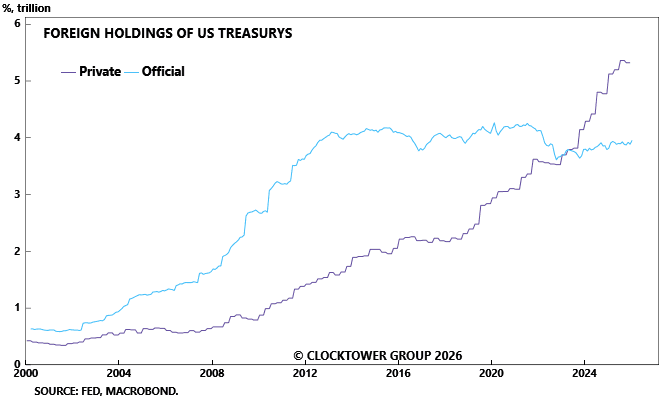

¿Por qué ese sistema no funcionaría ahora? Mientras que antes principalmente los bancos centrales extranjeros poseían gran cantidad de bonos del Tesoro, actualmente una porción cada vez mayor está en manos de entidades más privadas, aunque a menudo todavía semigubernamentales, como fondos soberanos y fondos de pensiones extranjeros.

Y precisamente estas entidades no tienen acceso directo a un respaldo de la Fed. El sistema establecido durante la pandemia no está disponible para estas partes.

¿Qué debería hacer la Fed?

La solución propuesta por Wallerstein es que la Fed amplíe su ventanilla de emergencia. No solo los bancos centrales, sino también ciertos grandes inversores institucionales extranjeros deberían poder prestar dólares temporalmente contra bonos del Tesoro de EE. UU.

Según Wallerstein, esto podría cumplir tres objetivos a la vez:

- reducir los costos de financiación de EE. UU.

- mantener los mercados financieros más estables

- proteger el papel internacional del dólar

El núcleo del asunto

El análisis se resume en un mensaje: la Fed no debe centrarse únicamente en una subida o bajada de tipos de interés. Primero, debe asegurarse de que el mercado de bonos del Tesoro de EE. UU. funcione correctamente.

Porque si la guerra en Irán desencadena una nueva ola de estrés en el mercado de bonos, las consecuencias podrían ser mucho mayores que solo un aumento en el precio del petróleo.

Esto podría ser más importante que las subidas o bajadas de tipos para Bitcoin (BTC), acciones, oro y plata.

El yen japonés cae a mínimos de 40 años: ¿volverá a intervenir Tokio?

El yen japonés sigue debilitándose frente al dólar estadounidense. ¿Intervendrán las autoridades? ¿Y qué consecuencias tendría?

La IA, el empleo y la inflación marcan la semana: claves para los inversores

La semana pasada terminó con turbulencias para las acciones vinculadas a la IA. ¿Se repetirá ahora el mismo escenario? Estas son las claves a tener en cuenta.

Gestoras chinas alertan de una superburburja en la IA

Gestoras de activos chinas alertan de una superburburja en la IA. Advierten de que las valoraciones disparadas pueden desencadenar una fuerte corrección.

Más leídos

Alerta cripto: El precio de Bitcoin se mantiene estable en un día crucial para los mercados financieros

El precio de Bitcoin inicia hoy prácticamente en el mismo nivel que ayer, marcando el comienzo de una nueva jornada de negociación que podría ser muy importante.

El precio de Stellar se dispara: ¿es el momento ideal para comprar XLM?

Stellar sube tras noticias de Wall Street, pero el analista Juffermans advierte sobre resistencias y sugiere un posible mejor momento de entrada más adelante.

¿XRP a $100 en seis meses? Experto en criptomonedas hace predicción inesperada

El estratega Jake Claver predice que XRP alcanzará los 100 dólares en seis meses. Es una previsión extrema y altamente especulativa.