Bolsa

Trabajadores en cada vez más países ricos ven cómo su poder adquisitivo vuelve a estar bajo presión. Debido a la crisis energética en torno al Estrecho de Ormuz, los precios aumentan más rápido que los salarios, lo que provoca que los salarios reales comiencen a reducirse. Es un giro doloroso, ya que en muchos países los hogares apenas empezaban a recuperarse del impacto inflacionario de 2022.

El problema de fondo es simple. La guerra con Irán y la interrupción del transporte marítimo por el Estrecho de Ormuz han disparado los precios de la energía, el combustible y los billetes de avión. Estos mayores costos se trasladan al resto de la economía.

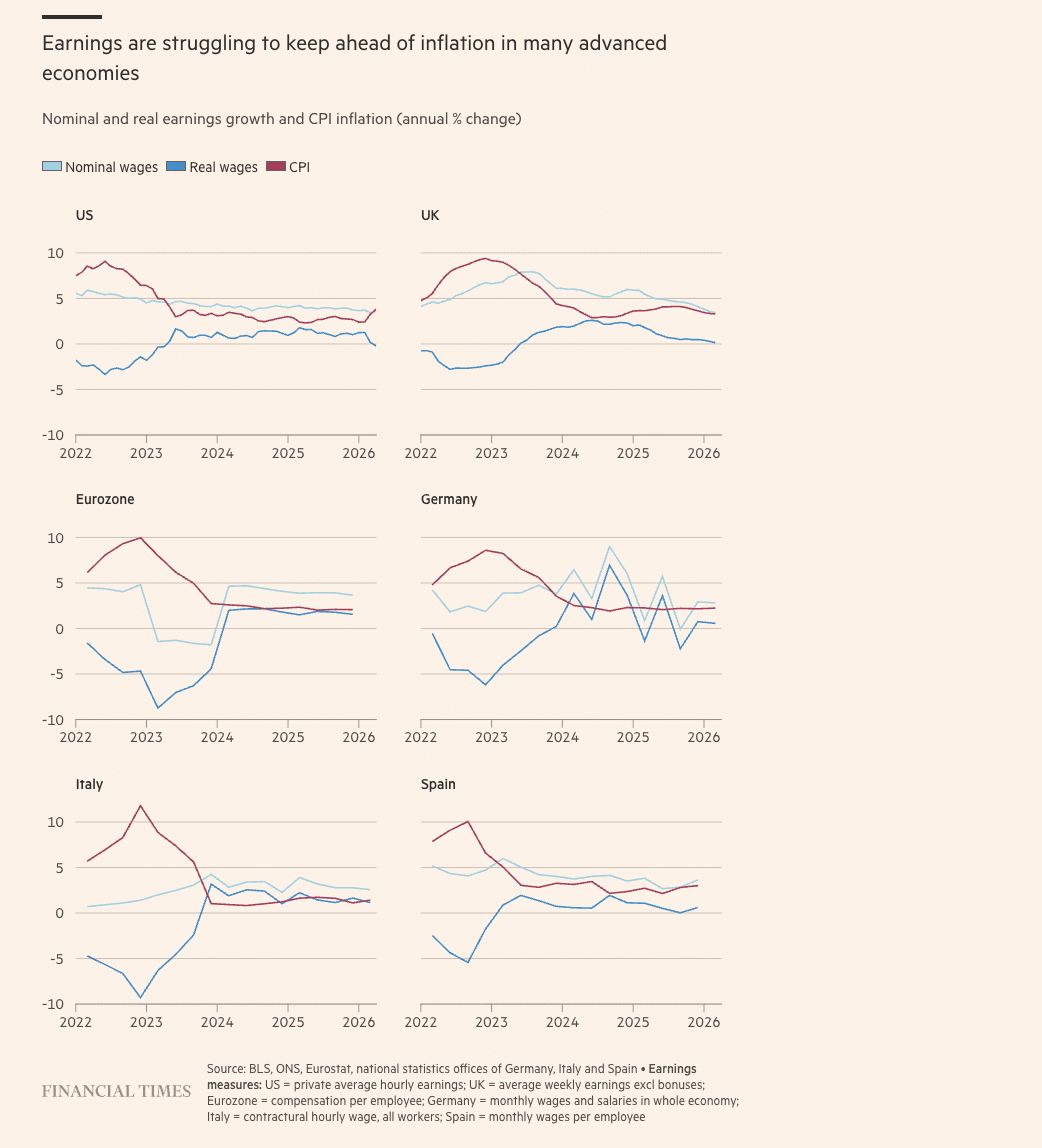

Salarios estadounidenses rezagados frente a la inflación

En Estados Unidos, la inflación subió en abril al 3,8 por ciento interanual. Los salarios por hora aumentaron un 3,6 por ciento en el mismo periodo. Así, los precios vuelven a subir más rápido que los salarios por primera vez en dos años.

Esto significa que, aunque los estadounidenses tal vez ganen más en papel, en la práctica pueden comprar menos. Según Diane Swonk, economista jefe de KPMG US, la guerra sigue presionando los precios, incluso si el Estrecho de Ormuz se reabre mañana.

Esto se debe a que las interrupciones en la energía y las cadenas de suministro no desaparecen de inmediato. Los mayores costos de transporte, combustible más caro y la incertidumbre en las rutas comerciales se reflejan tardíamente en la economía.

Europa también siente el impacto

Tanto en el Reino Unido como en la eurozona, el poder adquisitivo vuelve a estar bajo presión. Los salarios británicos crecieron en términos reales apenas un 0,1 por ciento en los tres meses hasta marzo, excluyendo bonificaciones. Debido al aumento de la inflación y a un mercado laboral debilitado, se avecina un nuevo período de caída de salarios reales.

En la eurozona, la crisis energética es un nuevo revés para los trabajadores que apenas habían recuperado parte del poder adquisitivo tras la oleada inflacionaria de 2022. Claus Vistesen, de Pantheon Macroeconomics, espera que el crecimiento real de los salarios en la eurozona se acerque a cero este año. En países con poco margen presupuestario, como Francia, podría ser incluso claramente negativo.

Los bancos centrales están atrapados

Para los responsables políticos, surge un dilema complicado. Si los hogares tienen menos para gastar, pueden reducir su consumo. Eso frena el crecimiento económico y puede obligar a las empresas a contratar menos personal.

Pero también hay un segundo riesgo. Si los trabajadores exigen salarios más altos para compensar el aumento de precios, la inflación podría volverse más persistente. Entonces surge el peligro de una espiral de precios y salarios, en la que los precios más altos llevan a salarios más altos y estos, a su vez, a precios aún más altos.

Para los bancos centrales, esto es especialmente difícil. Si aumentan las tasas de interés, deprimen aún más la economía. Si no hacen nada, corren el riesgo de que las expectativas de inflación se descontrolen.

Francia vulnerable, Alemania mejor protegida

Dentro de Europa, las diferencias son grandes. Francia parece vulnerable, ya que el gobierno tiene poco margen para proteger a los consumidores con reducciones fiscales o medidas de apoyo. Según Vistesen, los consumidores franceses sufren el impacto con más fuerza.

Alemania está en una situación algo diferente. Allí también la posición de negociación de los trabajadores es más débil, pero los consumidores están parcialmente protegidos por medidas como la reducción de los impuestos sobre el combustible. En otros países europeos, como España, amortiguan el golpe mayores reservas de ahorro, la indexación salarial y el apoyo fiscal.

Trump: siguen las conversaciones con Irán, pero el alto el fuego ha terminado

Trump afirma que EE. UU. seguirá dialogando a petición de Irán, pero da por terminado definitivamente el alto el fuego.

Circle se dispara un 14% tras lograr una codiciada licencia bancaria en EE. UU.

El emisor de stablecoins Circle ha recibido autorización del regulador OCC para poner en marcha un banco fiduciario nacional. La acción subía un 14% en la preapertura.

Deutsche Bank eleva el precio objetivo de ASML, pero la gran prueba llega la próxima semana

La acción de ASML cae con fuerza, justo cuando Deutsche Bank eleva su precio objetivo. Y la tensión de cara a la próxima semana va en aumento.

Más leídos

Bitcoin apunta a un inusual segundo trimestre seguido de pérdidas

Bitcoin cayó la semana pasada por debajo de los 60.000 dólares y se encamina a cerrar un segundo trimestre consecutivo en negativo, algo que solo ha ocurrido dos veces antes.

Trump ganó al menos 1.400 millones de dólares con criptomonedas en 2025

Donald Trump ganó en 2025 al menos 1.400 millones de dólares con criptomonedas, según nuevos documentos financieros del Gobierno de Estados Unidos.

Mercado cripto: momento de la verdad para Bitcoin, Ethereum y XRP

Nueva jornada en verde para el mercado cripto. Bitcoin, Ethereum y XRP siguen subiendo y se acercan a niveles clave.