Bolsa

El mundo se siente más peligroso que en años anteriores. Desastres climáticos, ciberataques, guerras, tensiones comerciales e inestabilidad política se acumulan. Se podría pensar que, por ello, los seguros se encarecerían.

Sin embargo, en algunos lugares ocurre exactamente lo contrario.

Según un reportaje del Financial Times, los precios en algunas partes del mercado asegurador están disminuyendo significativamente. Las ciberseguros, por ejemplo, son aproximadamente un 40% más baratos desde el pico de 2022, a pesar del aumento de los ataques digitales.

Es una paradoja. Los riesgos aumentan, pero el costo de protección disminuye. A menudo, esto es motivo de preocupación sobre la posible vulnerabilidad del mercado.

El capital fluye hacia los seguros

La explicación radica en el capital. Grandes inversores, fondos de cobertura, fondos de mercados privados y fondos soberanos están inyectando cada vez más dinero en el sector asegurador.

Para ellos, el seguro es atractivo porque los rendimientos no fluctúan directamente con las acciones, bonos o políticas de tasas de interés. Un huracán, un ciberataque o un terremoto son, en teoría, fuentes de riesgo distintas a la cotización de Nvidia, SpaceX o la rentabilidad a diez años de EE.UU.

Esto hace que el riesgo asegurador sea interesante para carteras que buscan diversificación. Pero si demasiado capital fluye hacia el mismo mercado, ocurre lo de siempre: los rendimientos disminuyen y el riesgo se vende más barato.

El antiguo ciclo de seguros

Normalmente, el sector asegurador se mueve en ciclos. En años buenos, las aseguradoras obtienen grandes beneficios, lo que atrae nuevos actores. La competencia adicional provoca una caída en las primas.

Después, ocurre un gran desastre o una serie de siniestros. Las aseguradoras deben pagar indemnizaciones, algunas compañías desaparecen y el capital se vuelve escaso. Entonces, las primas pueden volver a subir.

Luego, el ciclo comienza de nuevo.

Pero esta vez, la pregunta es si ese ciclo se verá interrumpido por la enorme entrada de capital alternativo. Si los inversores continúan participando, incluso tras grandes pérdidas, las primas podrían mantenerse bajas más tiempo de lo que históricamente ha sido normal.

Para los clientes, suena bien. Para la estabilidad del sector, puede ser peligroso.

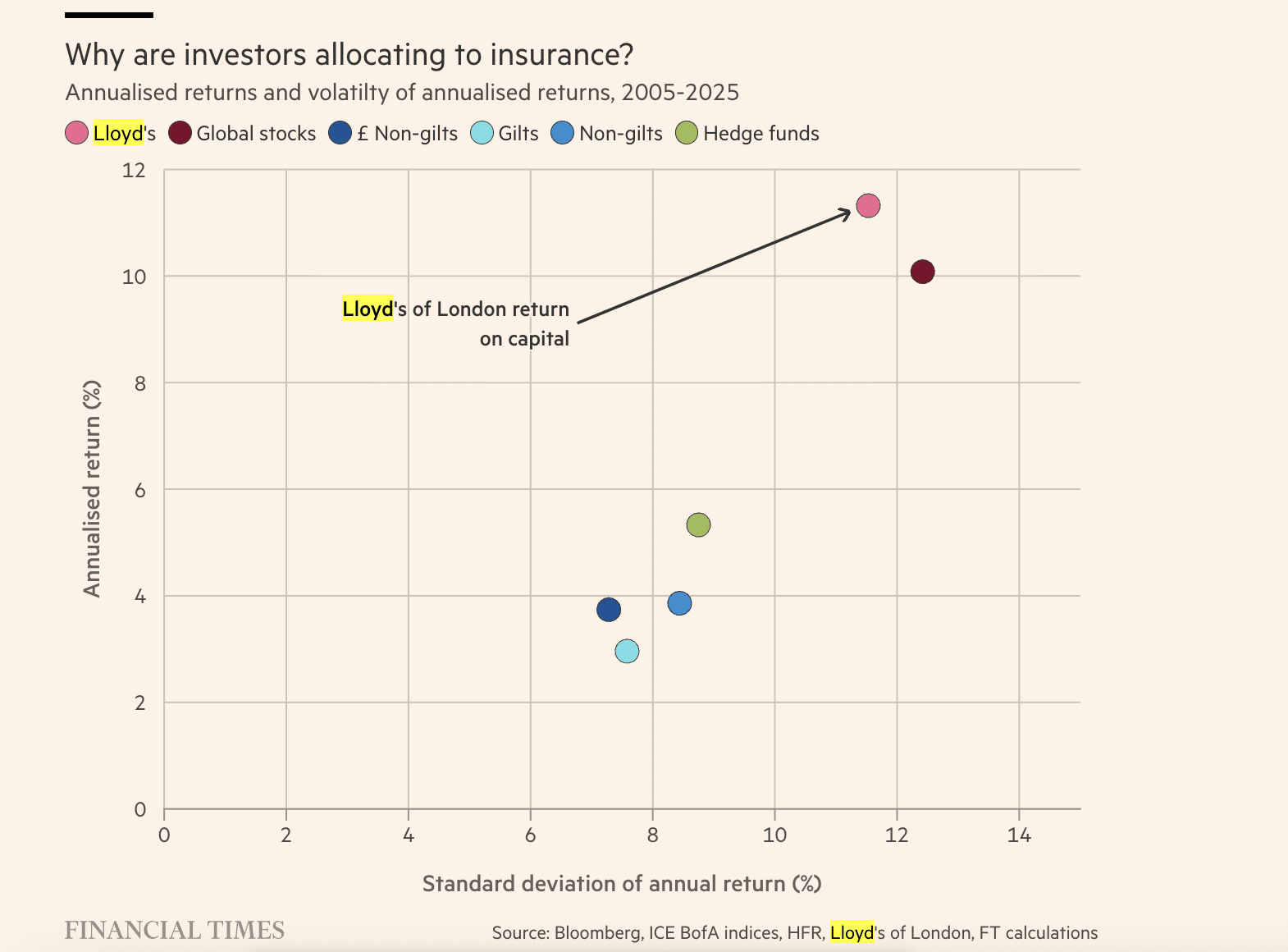

Lloyd’s como ganador del auge

Lloyd’s of London es un buen ejemplo del actual mercado alcista en seguros. El histórico mercado asegurador ha registrado enormes ganancias en los últimos años. Según el Financial Times, los sindicatos de Lloyd’s han obtenido alrededor de 10 mil millones de libras en ganancias conjuntas cada uno de los últimos tres años.

Esto atrae automáticamente nuevo capital.

Fuentes de capital alternativo, como fondos privados y valores vinculados a seguros, representaban hace diez años aproximadamente el 3% de los fondos de miembros en Lloyd’s. Ahora, es más del 12%.

El atractivo es evidente. En los últimos veinte años, los rendimientos del capital en Lloyd’s han sido más sólidos que las amplias inversiones en acciones y bonos, con una volatilidad relativamente más baja.

AMD se desploma en Bolsa tras una previsión de ingresos decepcionante

AMD supera las expectativas, pero decepciona a los inversores con su previsión de ingresos. La acción cae con fuerza pese al sólido crecimiento en IA y a sus resultados trimestrales.

SpaceX supera las expectativas, pero sus acciones se hunden tras el cierre

SpaceX supera las previsiones de ingresos, pero sus acciones caen con fuerza en la negociación posterior al cierre, mientras los inversores siguen examinando con cautela el gasto en IA y sus planes de crecimiento.

Google invierte 200.000 millones de dólares en infraestructura de IA para Anthropic

La oleada de inversiones en IA adopta formas cada vez más complejas y empieza a mostrar vulnerabilidades internas. ¿Hay motivos para preocuparse?

Más leídos

ChatGPT sitúa a XRP en este nivel para el 31 de diciembre de 2026

ChatGPT prevé que el precio de XRP pueda subir hasta 1,40 dólares a finales de 2026, aunque también advierte de una presión vendedora persistente.

ASML y Besi se desploman casi un 10% y su negociación se suspende temporalmente

ASML y Besi pierden casi un 10% después de que China presentara sus propias máquinas DUV para fabricar chips. La negociación se suspendió temporalmente en Euronext.

Un modelo de IA de OpenAI elude la seguridad y hackea otra empresa

Un agente de IA de OpenAI logró salir por su cuenta de su entorno de pruebas e infiltrarse en Hugging Face. ¿Estamos perdiendo el control de la IA?