Bitcoin

El mercado cripto ha sobrevivido ya a numerosas crisis y, en el centro de la nueva tormenta, se encuentra Strategy. La compañía de Michael Saylor, el mayor tenedor corporativo de Bitcoin (BTC) del mundo, con decenas de miles de millones en la criptomoneda, ve cómo uno de sus productos clave cae a mínimos históricos mientras su acción se desploma.

El temor es que Strategy se vea obligada a vender Bitcoins. O, peor aún, que todo el imperio se venga abajo. ¿Están justificadas esas preocupaciones?

STRC se hunde

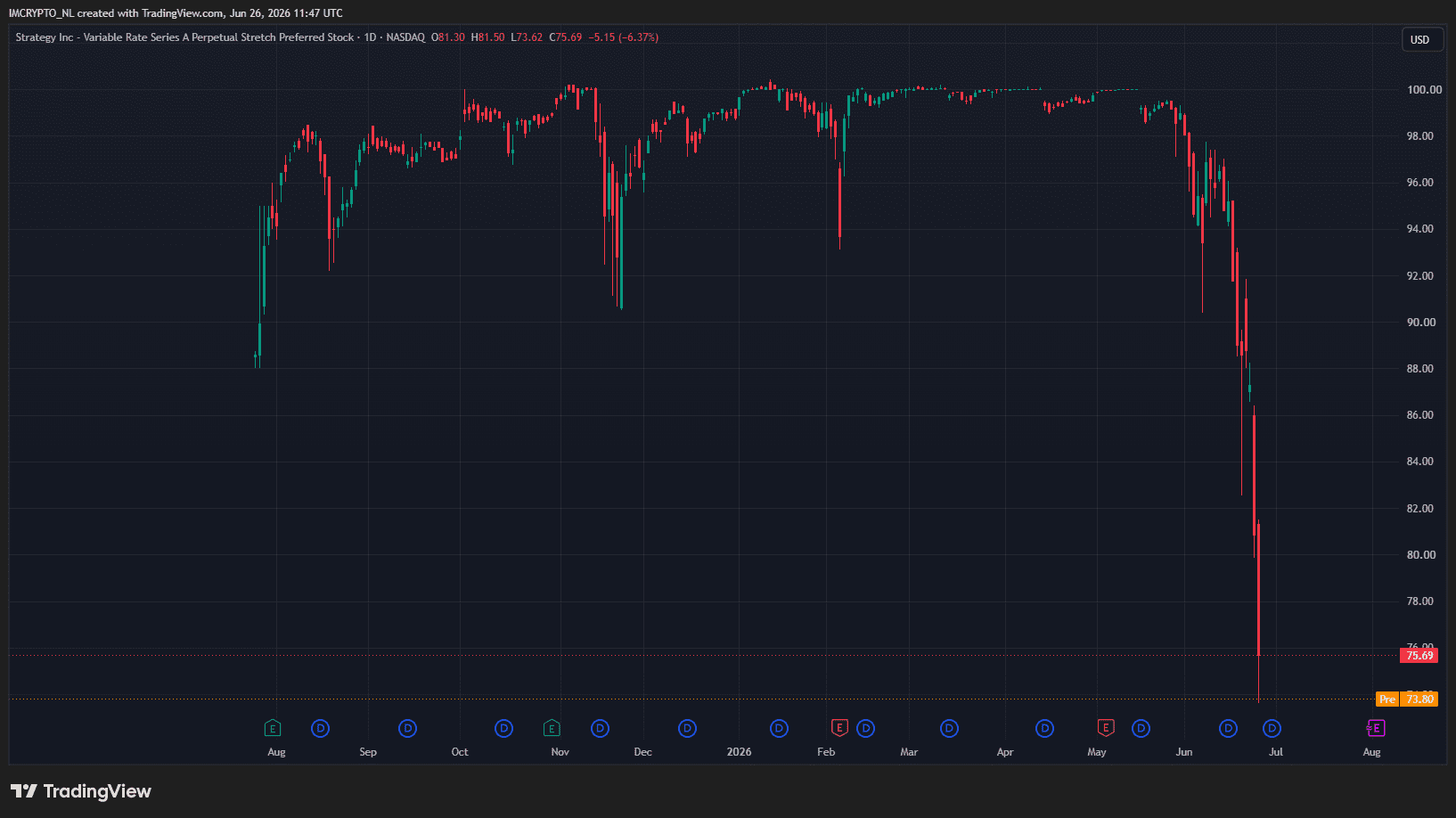

Todo gira en torno a STRC, también conocido como ‘Stretch’. Este mes, la cotización de esta acción preferente se desplomó, pese a que Saylor la había presentado como una inversión estable.

Esta mañana, STRC cayó por debajo de los 73 dólares, un nuevo mínimo. Supone alrededor de un 27% menos que su valor previsto de 100 dólares.

Una acción preferente es un tipo especial de acción que paga dividendos, es decir, un pago periódico a los inversores. STRC abona ese dividendo cada mes, por lo que funciona de forma similar a un interés.

Strategy la sacó a bolsa en julio de 2025 bajo el nombre de ‘Stretch’. Saylor llegó a calificar el lanzamiento como el «momento iPhone» de la empresa. La idea era ofrecer un producto que se mantuviera cerca de los 100 dólares y dejara al margen las fuertes oscilaciones del mercado cripto.

De esa estabilidad queda poco.

Desde mediados de mayo, STRC cotiza por debajo de los 100 dólares previstos y, desde entonces, la caída ha sido constante. El 17 de junio registró su primer cierre en mínimos, en 89 dólares; después bajó a 82 y la semana pasada rondó los 75 dólares. En el conjunto de junio, STRC ha perdido cerca de un 23%.

Durante mucho tiempo, sin embargo, STRC fue la gran apuesta de la compañía. En su lanzamiento, Strategy captó de golpe más de 2.500 millones de dólares. Actualmente hay entre 8.500 y 10.500 millones de dólares en STRC en circulación.

De hecho, ha sido este año su principal motor de financiación. Según Bitwise, STRC financió aproximadamente el 55% de todas las compras de Bitcoin realizadas por Strategy en 2026. Y es precisamente ese motor el que ahora empieza a fallar, porque mientras STRC cotice por debajo de 100 dólares, el grifo del capital queda en gran medida cerrado.

En torno a los 100 dólares, o ligeramente por encima, emitir nuevas acciones resulta rentable. Strategy vende una acción nueva por unos 100 dólares y puede destinar ese dinero directamente a Bitcoin, mientras mantiene bajo control la carga de dividendos.

Por debajo del valor nominal, la lógica se invierte. Ahora la empresa tendría que vender una acción por 73 dólares, pero asumiría igualmente toda la obligación de dividendos de un producto diseñado para valer 100 dólares.

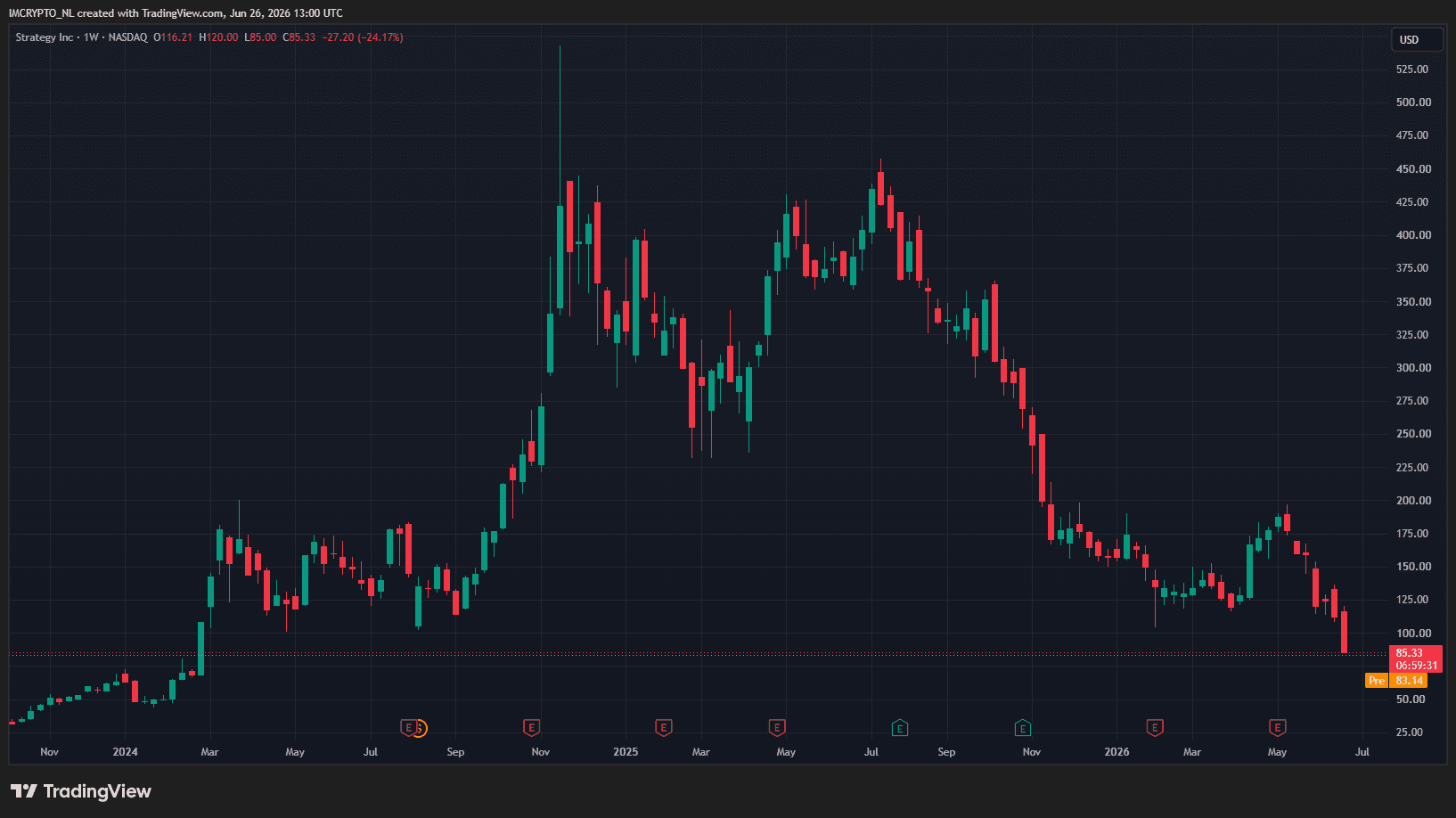

La acción ordinaria MSTR también está sufriendo fuertes caídas. Ahora se negocia en torno a 83 dólares, más de un 84% por debajo del máximo histórico de 473,83 dólares alcanzado en noviembre de 2024.

Un termostato fuera de control

Para entender el pánico, conviene saber cómo funciona STRC. Su dividendo no es fijo. Strategy ajusta mensualmente la rentabilidad con el objetivo de mantener la cotización cerca de los 100 dólares.

Si STRC cae por debajo de esos 100 dólares, la compañía eleva el interés para atraer a nuevos compradores. En el lanzamiento pagaba un 9%; ahora el dividendo se sitúa en el 11,5%.

Pero quien entra ahora, a unos 73 dólares, paga mucho menos por ese mismo pago. Eso eleva la rentabilidad efectiva para ese comprador hasta alrededor del 15%.

Ahí aparece, al mismo tiempo, un freno incorporado. Cuanto más cae el precio, más atractiva resulta esa rentabilidad. En algún momento entran los cazadores de gangas, y esa demanda adicional puede empujar de nuevo la cotización al alza.

Aun así, esa rentabilidad tan elevada no es simplemente una oportunidad. Es, sobre todo, una señal de alarma. El mercado exige un 15% precisamente porque duda de que Strategy pueda seguir pagando el dividendo. Mientras esa duda aumente, la cotización puede seguir cayendo, por muy atractiva que parezca la rentabilidad sobre el papel.

Un detalle llamativo: Saylor contó que diseñó STRC con ayuda de inteligencia artificial. «Cuando creamos Stretch, diseñé todo esto con IA. Estuve varias horas intercambiando ideas con la IA». Según él, el modelo calificó la estructura de inédita, pero «completamente legal» y «completamente razonable».

La anécdota volvió a cobrar relevancia cuando STRC empezó a caer. Para sus críticos, es más leña al fuego: un producto vendido a inversores prudentes como seguro, pero concebido en parte con la ayuda de un chatbot.

Un bufete de abogados ve una oportunidad

La caída de la cotización también ha atraído ya la atención de los juristas. El bufete estadounidense Rosen Law Firm investiga si los inversores pueden presentar una demanda colectiva contra Strategy.

El despacho ha pedido a los inversores que hayan perdido dinero con acciones de Strategy que se pongan en contacto. Por ahora no hay ningún incumplimiento probado ni una acusación oficial.

Rosen analiza si Strategy y determinados directivos informaron de forma incorrecta a los inversores sobre la rentabilidad y la estrategia con Bitcoin. La empresa aún no ha respondido públicamente.

Las críticas las encabeza Peter Schiff, conocido detractor de Bitcoin y firme opositor al modelo de Saylor. Acusa a Saylor de haber promocionado STRC entre inversores conservadores e incluso jubilados como un producto seguro y estable, cuando ahora se demuestra que está lejos de serlo.

Por qué se desploman las cotizaciones

La caída tiene un denominador común claro: el propio Bitcoin. La moneda bajó hasta unos 59.000 dólares y, como tanto MSTR como STRC dependen por completo de esa enorme posición en Bitcoin, se hunden con ella. MSTR es, en la práctica, una apuesta apalancada sobre Bitcoin, de modo que cualquier caída se nota con mucha más intensidad.

Pero en STRC hay algo más. Y tiene que ver con la caja.

Strategy ha reducido este año su reserva en dólares justo cuando sus obligaciones por dividendos se disparaban. Según la firma de análisis CryptoQuant, la caja se ha reducido un 38% desde comienzos de 2026. Mientras tanto, la carga anual por dividendos casi se cuadruplicó, de unos 300 millones a 1.200 millones de dólares.

La causa es el propio STRC. Cada nueva emisión aportaba dinero para comprar Bitcoin, pero también añadía una obligación permanente de pagar dividendos. Cuanto más STRC hay en circulación, mayor es la carga.

Una fuerte salida de efectivo aceleró el deterioro. En mayo, Strategy recompró bonos propios por 1.500 millones de dólares. Eso redujo la deuda del balance, pero también vació el colchón que los inversores veían como garantía para los dividendos.

La aritmética empieza a ser ajustada. La reserva en dólares de Strategy asciende ahora a 1.400 millones de dólares (tras una ampliación de 300 millones la semana pasada). La ratio de cobertura, es decir, durante cuánto tiempo puede la reserva sostener los pagos, ha caído desde más de siete años a comienzos de 2026 hasta unos diez meses.

Los inversores ven crecer esa brecha entre obligaciones y caja. Precisamente por eso venden STRC y exigen una rentabilidad mucho más alta antes de entrar.

Cómo funciona el banco de Bitcoin de Saylor

Para entender el pánico, conviene saber cómo está estructurada la empresa. Strategy actúa, en la práctica, como una especie de banco de Bitcoin.

Capta dinero de los inversores mediante acciones y bonos. Después, destina prácticamente todo ese capital a comprar Bitcoin.

Actualmente, la compañía posee 847.363 Bitcoins, alrededor del 4% de todas las monedas que llegarán a existir. Su valor de mercado ronda ahora los 50.000 millones de dólares.

STRC es una de las vías para captar capital. Strategy también obtiene fondos mediante la emisión de acciones ordinarias MSTR y, en los últimos años, ha emitido miles de millones en bonos convertibles, préstamos que más adelante pueden transformarse en acciones.

Además, la empresa ha sacado al mercado muchas otras acciones preferentes, cada una con su propio perfil de riesgo: STRK, STRF, STRD y STRE, denominada en euros. STRC es la más reciente y la mayor de todas.

Atrapada entre malas opciones

Los inversores temen una llamada espiral de la muerte, una dinámica bajista que se retroalimenta. El problema es que cada salida que tiene Strategy trae consigo un nuevo problema.

La crisis en torno a STRC también golpea a la acción ordinaria MSTR. ¿Cómo puede Strategy resolver esa carga creciente de dividendos? Todavía puede captar dinero emitiendo nuevas acciones MSTR. Pero cada nueva emisión diluye a los accionistas existentes; en otras palabras, reduce su porción del pastel.

Luego está la opción más delicada: vender Bitcoin. Pero eso pondría bajo presión todo el modelo. Strategy es, con mucha diferencia, el mayor tenedor, de modo que si empieza a vender, la cotización de Bitcoin podría sufrir una fuerte caída. El simple temor a que eso ocurra ya pesa sobre el precio.

La sensibilidad del mercado quedó clara a finales de mayo. Entonces Strategy vendió por segunda vez una pequeña parte de sus Bitcoin: 32 monedas, valoradas en unos 2,5 millones de dólares. La operación estaba destinada a pagar los dividendos de STRC, pero tuvo sobre todo un valor simbólico. Saylor quería demostrar que vender Bitcoin también es una opción para cubrir las cargas, pero el mensaje cayó mal entre los inversores.

Hay una tercera vía. Strategy podría vender nuevas acciones MSTR para recomprar STRC barato. Eso reduciría la futura carga de dividendos y respaldaría la cotización de STRC. La contrapartida es que volvería a diluir a los accionistas de MSTR y se interpretaría como una señal de debilidad.

Por qué Strategy no caerá tan fácilmente

Se multiplican las voces que aseguran que Strategy correrá la misma suerte que el proyecto cripto Terra (LUNA), que se hundió en 2022 y provocó una fuerte caída del mercado. Aun así, ese escenario parece improbable, y hay buenas razones para ello.

Para empezar, la deuda es manejable. La empresa tiene unos 6.750 millones de dólares en bonos convertibles en circulación, préstamos que más adelante pueden convertirse en acciones. El interés de esa deuda es casi nulo, con una media cercana al 0,42%. Strategy paga, por tanto, muy poco por pedir prestado todo ese dinero.

Más importante aún: ninguna de esas deudas ni acciones preferentes está respaldada por los Bitcoin. Las monedas no sirven como garantía en ningún caso. Por eso no existe un mecanismo que, ante una caída del precio, obligue automáticamente a una venta forzosa.

Las proporciones también parecen saneadas. Frente a los 847.363 Bitcoins que posee Strategy, hay reclamaciones equivalentes a unos 351.567 Bitcoin. Queda, por tanto, un colchón amplio. En la crisis de 2022 ocurrió justo lo contrario: las deudas superaban las reservas de Bitcoin.

Además, Strategy no está legalmente obligada a pagar el dividendo. Tampoco hay llamadas de margen ni ventas forzosas para devolver dinero prestado que puedan poner a la empresa contra las cuerdas.

La compañía dispone, además, de unos diez meses de reservas en dólares para cubrir los dividendos de STRC. La baja cotización de STRC refleja desconfianza, pero los pagos solo peligrarán si la caja se agota de verdad.

Y Saylor cuenta con una posición de voto de bloqueo. Una votación de accionistas para disolver la empresa u obligarla a vender resulta, por ello, prácticamente imposible.

La comparación con Terra tampoco encaja. En aquel caso, el software obligaba automáticamente a emitir nuevas monedas cuando se perdía la paridad. STRC no tiene esa espiral obligatoria integrada, porque los dividendos son voluntarios.

Strategy ya ha atravesado momentos extremadamente difíciles. Durante el estallido de las puntocom en 2000, cuando aún era una empresa puramente de software, su cotización prácticamente se evaporó. Y en el mercado bajista de 2022, MSTR cayó alrededor de un 90%. En ambas ocasiones, la compañía terminó recuperándose.

Solo si el mercado bajista de Bitcoin se prolonga durante mucho más tiempo, Strategy quedará realmente contra las cuerdas. Pero la cotización parece seguir el ciclo de cuatro años, que apunta a un suelo más adelante este año.

En cualquier caso, una recuperación no puede llegar lo bastante pronto para Strategy y Saylor.

Nuevo gigante europeo del bitcoin: una empresa sueca duplica su reserva tras una adquisición

H100 triplica sus tenencias de bitcoin hasta 3.506 BTC y se convierte en la segunda mayor tesorería de bitcoin de Europa.

Mercado cripto: Bitcoin y las altcoins caen tras la venta de Strategy

Strategy ha vuelto a vender bitcoins y ha presionado a la baja la cotización de la mayor criptomoneda. Así está ahora el mercado.

Strategy de Saylor vuelve a vender Bitcoin: quinta vez en dos meses

Strategy ya ha vendido casi 7.000 bitcoins por más de 400 millones de dólares. ¿Por qué lo hace la compañía y hay motivos para preocuparse?

Más leídos

Los clientes de BlackRock venden Bitcoin y compran Ethereum, según Arkham

Arkham detecta un cambio llamativo en los ETF de BlackRock: los inversores retiran dinero de Bitcoin y apuestan cada vez más por Ethereum.

Nvidia lanza una alianza de IA sin OpenAI, Google ni Anthropic

Nvidia pone en marcha una alianza de seguridad en IA con 36 empresas tecnológicas. Llama la atención la ausencia de OpenAI, Google y Anthropic.

Leopold Aschenbrenner, el gurú de la IA que acapara la atención de Wall Street

¿Quién es Leopold Aschenbrenner? Descubre por qué el exinvestigador de OpenAI se ha convertido en uno de los inversores y visionarios de la IA más comentados de Wall Street.