Stablecoin

Las stablecoins no representan por ahora una amenaza seria para el sector bancario tradicional. Esta es la conclusión del analista de Moody’s, Abhi Srivastava, quien señala que el riesgo de disrupción para los bancos en esta fase del ciclo de adopción es aún «limitado».

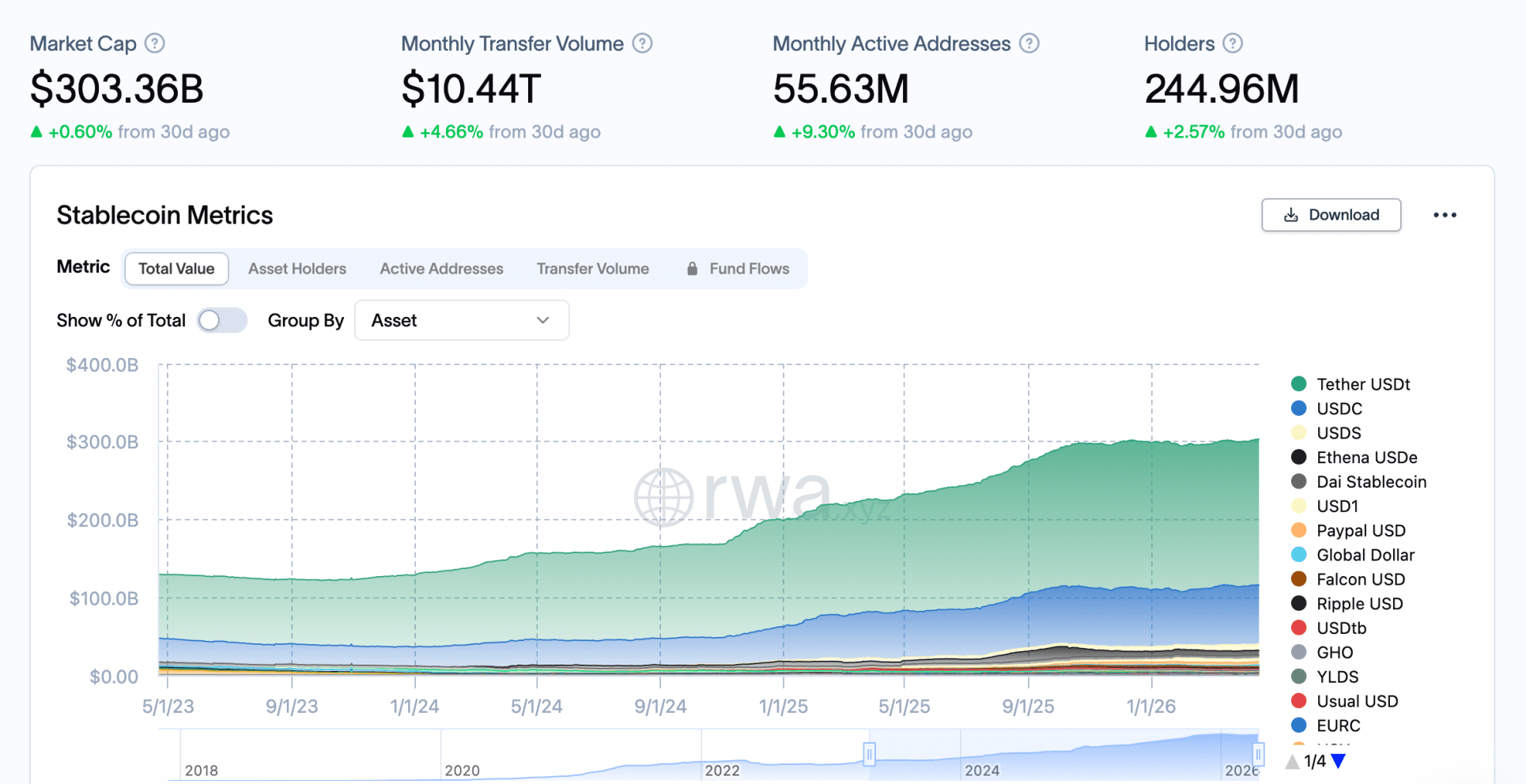

Según él, el mercado ha crecido rápidamente. El valor total de mercado de las stablecoins superó los 300.000 millones de dólares a finales del año pasado, pero su uso sigue siendo demasiado limitado como para que los bancos pierdan cuota de mercado.

¿Por qué las stablecoins no son una amenaza para los bancos?

La razón principal, según Srivastava, es bastante simple. En Estados Unidos, los sistemas de pago existentes son ya rápidos, baratos y confiables, por lo que las stablecoins aún no han logrado una penetración significativa en las transacciones diarias.

Además, según las normas actuales de EE. UU., las stablecoins no pueden ofrecer intereses o rendimientos similares. Esto las hace menos atractivas a corto plazo como alternativa a los depósitos bancarios tradicionales.

Este punto es crucial, ya que es precisamente donde se sitúa la competencia más sensible entre el sector de criptomonedas y el lobby bancario. Mientras las stablecoins no puedan ofrecer intereses, seguirán siendo principalmente un medio de transacción en EE. UU. y no un producto de ahorro masivo.

Y mientras esta situación se mantenga, Moody’s considera poco probable que los consumidores retiren en masa dinero de sus cuentas bancarias para invertirlo en stablecoins.

Esto no significa que las stablecoins sean irrelevantes. Al contrario, su papel en pagos, transacciones transfronterizas y finanzas en blockchain está creciendo notablemente.

Pero según Moody’s, ese crecimiento no es aún lo suficientemente grande como para alterar el modelo bancario tradicional de manera significativa. El mercado evoluciona rápidamente, pero el impacto en los bancos sigue siendo limitado por ahora.

A largo plazo, el panorama podría cambiar

Moody’s hace una distinción clara. Si las stablecoins y los activos del mundo real tokenizados continúan expandiéndose, la presión sobre los bancos podría aumentar a largo plazo.

En ese escenario, los depósitos podrían disminuir en el sistema tradicional, lo que afectaría la capacidad de préstamo de los bancos y podría erosionar su cuota de mercado. No se trata de «ninguna amenaza», sino de «aún no una amenaza directa».

Esta preocupación a largo plazo también está presente en el sector. Standard Chartered advirtió a principios de este año que los bancos estadounidenses podrían perder hasta 500.000 millones de dólares en depósitos a favor de las stablecoins para 2028, aunque esto depende en gran medida de la regulación específica sobre productos de interés y distribución.

La CLARITY Act sigue siendo crucial

Por eso el debate en torno a la CLARITY Act es tan intenso. La ley busca establecer un marco regulatorio más amplio para las criptomonedas, pero la prohibición de stablecoins que generen intereses se ha convertido en uno de los puntos más controvertidos. Los bancos quieren mantener esta prohibición, ya que las stablecoins con rendimiento competirían directamente con cuentas de ahorro y pagos. Las grandes empresas de criptomonedas se oponen, argumentando que esto frena la innovación y la competencia.

Según informes recientes, el senador Thom Tillis está trabajando en nuevos textos para superar este conflicto, pero el proceso legislativo avanza lentamente y aún no se ha hecho pública una solución definitiva.

El banco de los bancos centrales advierte: las stablecoins pueden eludir los controles de capital

El Banco de Pagos Internacionales ve el riesgo de que los países pierdan capacidad para controlar sus flujos de dinero ante el rápido auge de las stablecoins.

Un hacker hunde una stablecoin con una sola transacción: se desploma un 99%

Un ataque de más de 900.000 dólares hunde Balance Coin un 99% y deja al descubierto un grave fallo de seguridad.

Tether cancela una megafusión cripto y Jack Mallers deja Twenty One Capital

Tether cancela la fusión prevista entre Twenty One, Strike y Elektron, mientras Jack Mallers deja el cargo de consejero delegado de Twenty One Capital.

Más leídos

Hackers hallan una nueva vía para vaciar monederos cripto a través de software de confianza

Un paquete de software muy utilizado por desarrolladores de la blockchain Injective ha sido afectado por un ataque a la cadena de suministro.

Por qué el euro pierde impulso, según Rabobank

Rabobank ve cómo se desvanece el optimismo sobre el euro por los problemas de Alemania, la energía cara y el débil crecimiento de la eurozona.

Condenan a prisión al grupo hacker que cobró millones en rescates con Bitcoin

Dos miembros británicos de Scattered Spider han sido condenados a prisión tras ataques de ransomware en los que varias empresas perdieron millones y el FBI incautó decenas de millones en criptoactivos.